Obtenir un prêt immobilier est souvent synonyme de démarches longues et complexes, où chaque détail compte pour maîtriser le coût final. Parmi ces éléments, l’assurance crédit immobilier apparaît comme une étape incontournable mais parfois méconnue. En effet, bien que non légalement obligatoire, cette assurance est exigée par la majorité des établissements bancaires pour sécuriser le remboursement du prêt en cas d’imprévu. Trouver les meilleurs taux d’assurance, comprendre le mode de calcul et réaliser une simulation efficace sont clés pour des économies substantielles. Savoir comparer les offres et choisir la garantie emprunteur la plus adaptée peut, sur la durée de l’emprunt, représenter une économie pouvant atteindre plusieurs milliers d’euros, ce qui influence directement le budget global de tout projet immobilier. Dans un contexte où les règles évoluent régulièrement et les options se multiplient, adopter une démarche structurée et éclairée pour choisir son assurance crédit immobilier est une nécessité pour tout emprunteur avisé.

Ce guide approfondi explore les méthodes pour dénicher les meilleurs taux d’assurance crédit immobilier, les critères influençant ces taux en 2026, ainsi que les outils indispensables pour simuler correctement le coût total de votre couverture. Des distinctions importantes entre calcul sur capital restant dû ou capital emprunté sont expliquées avec des exemples concrets, offrant un aperçu clair des impacts financiers. Il aborde également les nouveautés législatives telles que la loi Lemoine qui apporte plus de liberté dans le choix et la résiliation des contrats. Grâce à des conseils pratiques, un comparatif assurance pertinent et des explications sur les garanties essentielles, ce texte permet de maximiser ses chances de réaliser une acquisition immobilière réussie et financièrement maîtrisée.

Comprendre le taux d’assurance prêt immobilier pour optimiser son crédit

Le taux d’assurance prêt immobilier est une notion cruciale pour tout emprunteur souhaitant optimiser le coût global de son crédit. Contrairement au taux d’intérêt du prêt, le taux d’assurance représente le coût annuel de la couverture exprimé en pourcentage du capital emprunté ou restant dû. Il s’agit d’un élément distinct mais complémentaire qui influe directement sur le montant des mensualités versées.

Ce taux est déterminé sur la base de plusieurs critères essentiels. Le profil emprunteur joue un rôle majeur : l’âge, l’état de santé, la pratique de sports à risques et même le tabagisme sont évalués par les assureurs. Par exemple, un fumeur ou une personne présentant des antécédents médicaux aura généralement un taux plus élevé en raison du risque accru pour la garantie emprunteur. De même, l’âge avancé peut entraîner un surcoût, car le risque de sinistre est statistiquement plus important.

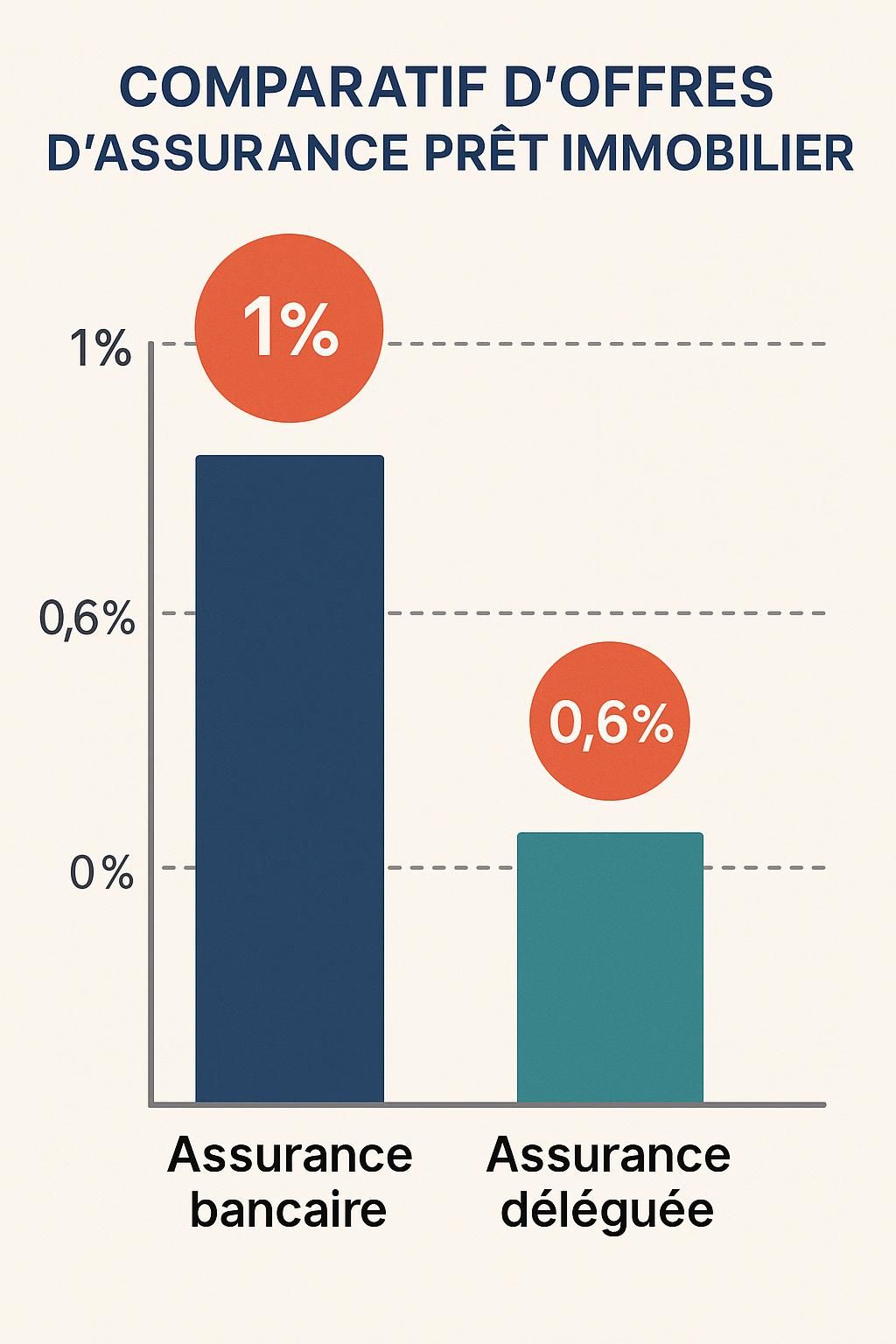

Les modalités du contrat (contrat de groupe souscrit via la banque ou délégation d’assurance auprès d’un assureur externe) influencent aussi la tarification. Les contrats proposés par la banque ont souvent des tarifs fixes basés sur le capital emprunté initial, tandis qu’une délégation d’assurance s’appuie sur le capital restant dû, ce qui peut engendrer des cotisations dégressives. De plus, la durée et le montant du prêt impactent proportionnellement le taux d’assurance. Par exemple, un prêt sur 25 ans demandera généralement une assurance plus coûteuse qu’un prêt sur 15 ans, toutes choses égales par ailleurs.

Ce taux est souvent confondu avec le Taux Annuel Effectif d’Assurance (TAEA), une donnée plus complète indiquant le coût total de l’assurance annuel rapporté à l’ensemble du prêt. Le TAEA inclut également tous les frais annexes, permettant une comparaison plus objective entre les contrats au-delà du seul pourcentage appliqué sur le capital. Sachant qu’une assurance emprunteur peut représenter jusqu’à 30 % du coût total d’un crédit immobilier, maîtriser ce taux est primordial.

Par ailleurs, les nouvelles réglementations récentes, telles que la loi Lemoine, permettent désormais une résiliation à tout moment après la signature du prêt, offrant une flexibilité accrue aux emprunteurs pour renégocier leur contrat et réaliser des économies substantielles sans frais ni contraintes. La capacité à comprendre clairement le taux d’assurance prêt immobilier est ainsi la première étape vers le choix d’une assurance adaptée, performante et économiquement optimale.

Comment réaliser une simulation assurance crédit immobilier efficace et personnalisée ?

Réaliser une simulation assurance crédit immobilier personnalisée est incontournable pour évaluer précisément le coût de sa garantie emprunteur. Le processus débute par la collecte de données clés qui vont permettre aux simulateurs de fournir des estimations fiables.

Les informations nécessaires incluent essentiellement le montant du prêt, sa durée, le taux d’intérêt du crédit, l’âge de l’emprunteur, son état de santé, ainsi que ses habitudes de vie, comme le tabagisme. Le simulateur prendra aussi en compte le type de contrat souhaité – délégation d’assurance ou contrat groupe de la banque – ainsi que le niveau de garanties souhaité. Ce dernier point est fondamental car les garanties varient : décès, invalidité, perte totale et irréversible d’autonomie (PTIA), perte d’emploi ou encore invalidité temporaire. Plus les garanties sont étendues, plus la prime sera élevée, mais la couverture renforcée.

Ces simulateurs en ligne offrent l’avantage d’être gratuits, rapides et sans engagement. En général, ils permettent de comparer plusieurs devis assurance crédit immobilier provenant de différents assureurs, identifiant ainsi rapidement ceux proposant les meilleurs taux et conditions adaptées au profil de l’emprunteur.

Pour illustrer, un foyer contractant un prêt de 250 000 € sur 20 ans avec un taux d’intérêt de 2,8 %, pourrait obtenir des devis allant d’un taux d’assurance à 0,3 % avec certaines délégations d’assurance individuelle, jusqu’à 0,6 % avec le contrat groupe banque plus classique. Cette différence de taux impacte directement le montant total payé sur la durée, pouvant représenter plusieurs milliers d’euros d’économies.

Il est conseillé de simuler plusieurs fois en faisant varier les paramètres, notamment les garanties incluses, afin de trouver le juste équilibre entre protection et coût. Par ailleurs, il est intéressant de vérifier que le taux affiché est bien le TAEA pour s’assurer de la prise en compte des frais et primes annexes.

Une simulation efficace intègre donc un paramétrage précis et une comparaison rigoureuse. Elle aide à anticiper le budget mensuel de l’emprunteur en intégrant la cotisation assurance dans ses mensualités globales, facilitant ainsi une meilleure gestion financière.

Comparatif assurance prêt immobilier : critères pour choisir la meilleure offre

Faire un comparatif assurance prêt immobilier est devenu indispensable face à la diversité des offres du marché en 2026. Dénicher le contrat assurance prêt offrant le meilleur taux d’assurance ne se limite plus au simple coût. Plusieurs critères doivent être analysés pour choisir une couverture adaptée à ses besoins et réalités personnelles.

Le premier critère est naturellement le taux d’assurance appliqué. Plus ce taux est bas, plus l’économie sur le long terme peut être importante. Cependant, les emprunteurs doivent être vigilants face aux taux trop bas garantissant des couvertures limitées ou excluant des garanties essentielles.

La qualité et l’étendue des garanties constituent le second facteur, incluant le décès, l’invalidité permanente (total ou partielle), la perte d’autonomie ainsi que la garantie perte d’emploi qui, bien qu’optionnelle, peut être décisive pour le maintien des remboursements en cas de chômage. Une garantie emprunteur étendue constitue un filet de sécurité indispensable, évitant de lourdes conséquences financières en cas d’accident de la vie.

Ensuite, la flexibilité du contrat mérite une attention particulière. La législation récente autorise la résiliation annuelle dites amendement Bourquin, ainsi que la résiliation à tout moment dans la première année suivant la signature du prêt (loi Lemoine). Cette possibilité de renégociation fréquente du contrat doit être exploitée pour ajuster le contrat assurance prêt immobilier en fonction de l’évolution du profil ou des offres du marché.

Le troisième critère inclut les exclusions et les franchises. Certains contrats peuvent comporter des exclusions restrictives concernant les pathologies préexistantes ou certaines activités jugées à risque, ce qui peut limiter la couverture effective. La lisibilité des contrats ainsi que les conditions d’activation des garanties doivent donc être clairement comprises avant toute décision.

Enfin, le service client et la rapidité de traitement des dossiers jouent un rôle déterminant, notamment en cas de sinistre. Un assureur reconnu, réactif et proposant un accompagnement efficace évite des situations stressantes et facilite le parcours de l’emprunteur.

| Critère | Description | Impact sur le choix |

|---|---|---|

| Taux d’assurance | Pourcentage annuel appliqué au capital emprunté ou restant dû | Détermine le coût direct de l’assurance |

| Garanties proposées | Décès, invalidité, perte d’emploi, PTIA, etc. | Assure une couverture adaptée et complète |

| Flexibilité et résiliation | Permet de changer de contrat facilement (Lemoine, Bourquin) | Offre la possibilité d’optimiser le contrat dans le temps |

| Exclusions et franchises | Limitations dans la prise en charge des sinistres | Peut réduire la couverture réelle |

| Qualité du service client | Support et gestion des sinistres | Impact sur la sérénité de l’emprunteur |

En résumé, un comparatif assurance prêt immobilier réussi combine analyse du taux d’assurance, étude des garanties, examen des conditions contractuelles, et expérience client. Ainsi, il devient possible de choisir une assurance crédit immobilier durable, économique et adaptée aux besoins.

Une analyse minutieuse de ces éléments conduit à une décision éclairée, évitant les mauvaises surprises et maximisant les économies assurance sur la durée du prêt.

Les méthodes incontournables pour faire baisser le taux d’assurance de prêt immobilier

Réduire le taux d’assurance de prêt immobilier est un levier puissant pour diminuer le coût total d’un achat immobilier. Plusieurs stratégies sont recommandées afin d’optimiser cette dépense sur le long terme.

La première méthode consiste à faire jouer la concurrence grâce à la délégation d’assurance. Depuis la loi Lagarde, les emprunteurs ne sont plus obligés de souscrire le contrat groupe proposé par leur banque. En optant pour un contrat individuel auprès d’un assureur externe, il est possible d’obtenir des tarifs plus compétitifs adaptés au profil spécifique de l’emprunteur.

Une autre stratégie importante est d’améliorer son profil de santé avant la souscription. Par exemple, arrêter de fumer, perdre du poids, ou pratiquer un bilan médical complet peuvent permettre d’obtenir un meilleur tarif, car les risques évalués par l’assureur à la base du taux d’assurance de crédit immobilier seront réduits.

Réduire la durée du prêt impacte également favorablement le taux d’assurance. Plus la période d’emprunt est courte, moins le risque pour l’assureur est important, favorisant un taux inférieur. Cela implique néanmoins d’avoir une capacité de remboursement mensuelle plus élevée, ce qui n’est pas toujours possible.

Enfin, négocier directement avec l’assureur est un moyen souvent sous-exploité. Présenter un profil solide, sans pathologies, ni antécédents, et faire valoir l’absence de sinistres précédents peut permettre d’obtenir des réductions supplémentaires. Certains assureurs proposent aussi des réductions progressives en fonction de la fidélité de l’emprunteur.

- Choisir la délégation d’assurance pour profiter de la concurrence

- Améliorer son état de santé afin de diminuer les risques perçus

- Opter pour une durée de prêt réduite pour un tarif d’assurance plus faible

- Négocier avec l’assureur en valorisant son profil

- Surveiller régulièrement les opportunités de changer d’assurance grâce à la législation actuelle

En conjuguant ces différentes méthodes, les emprunteurs peuvent réussir à faire baisser considérablement leur taux d’assurance prêt immobilier et ainsi générer des économies considérables sur la durée de remboursement.

FAQ : les questions fréquentes sur l’assurance crédit immobilier

À quoi sert une assurance de prêt immobilier ?

L’assurance de prêt immobilier protège la banque et l’emprunteur en garantissant le remboursement des mensualités en cas de décès, d’invalidité, ou d’incapacité de travail, évitant ainsi de lourdes conséquences financières.

Comment faire baisser le coût de mon assurance prêt immobilier ?

Il est possible de réduire le coût en souscrivant une délégation d’assurance auprès d’un assureur externe, en améliorant son profil de santé, en optant pour une durée de prêt plus courte, ou en renégociant son contrat chaque année grâce à la loi Lemoine et Bourquin.

Quelle différence entre taux d’intérêt et taux d’assurance ?

Le taux d’intérêt correspond au coût du crédit lui-même, tandis que le taux d’assurance représente le coût de la garantie emprunteur. Ces deux taux s’additionnent pour déterminer le coût total du prêt.

Quand puis-je changer d’assurance prêt immobilier ?

Depuis la loi Lemoine, il est possible de changer d’assurance à tout moment après la signature du prêt dans la première année, puis chaque année à la date d’échéance grâce à l’amendement Bourquin, sous réserve de respecter l’équivalence des garanties.

Que comprend la garantie emprunteur ?

La garantie emprunteur couvre les risques de décès, d’invalidité totale ou partielle, de perte totale et irréversible d’autonomie, ainsi que la perte d’emploi, en fonction du contrat souscrit.