Acquérir une maison sans apport avec un seul salaire peut paraître un défi insurmontable en 2026, surtout dans un contexte de coûts immobiliers en hausse et de règles bancaires strictes. Pourtant, cette démarche reste plus accessible qu’il n’y paraît grâce à une série de dispositifs financiers innovants, une bonne préparation de dossier et une stratégie adaptée au financement immobilier 2026. Ce guide explore les critères d’éligibilité, les solutions de financement et les stratégies pour maximiser vos chances d’obtenir un prêt immobilier sans apport, tout en maîtrisant votre budget achat maison avec un revenu unique achat maison.

Dans un marché immobilier tendu, le prêt immobilier seul salaire nécessite une rigueur particulière. Les banques acceptent désormais de financer jusqu’à 110 % du projet immobilier, intégrant le prix du bien et les frais annexes, à condition que le dossier présente de solides garanties. Concilier un emprunt sans apport avec un seul revenu demande donc d’optimiser sa simulation prêt immobilier afin d’assurer une capacité d’emprunt adéquate et un taux d’endettement contrôlé, aux alentours des 35 % maximum. De nombreux conseils achat immobilier sont à considérer pour préparer votre dossier et convaincre les établissements prêteurs.

Cette analyse approfondie vous accompagne pas à pas dans la compréhension des critères bancaires, des aides disponibles et des démarches indispensables pour orchestrer votre achat immobilier 2026 dans les meilleures conditions, en atteignant votre objectif de devenir propriétaire sans apport personnel, malgré un seul salaire.

Points clés à retenir :

- Les banques peuvent financer jusqu’à 110 % du projet immobilier si le dossier est solide.

- Le taux d’endettement ne doit pas dépasser 35 % du revenu net.

- Des dispositifs comme le Prêt à Taux Zéro (PTZ), le Bail Réel Solidaire (BRS) ou le Prêt Social Location-Accession (PSLA) facilitent l’achat sans apport.

- Allonger la durée du prêt peut réduire la mensualité et améliorer la capacité d’emprunt.

- Un courtier immobilier peut négocier des taux plus avantageux et simplifier la constitution du dossier.

Acheter une maison sans apport : les exigences clés des banques en 2026

La première étape pour envisager un achat immobilier sans apport avec un seul salaire est de comprendre les critères rigoureux appliqués par les établissements financiers en 2026. Ceux-ci souhaitent sécuriser leur investissement en s’assurant que l’emprunteur présente un profil fiable capable de soutenir le remboursement sur la durée.

Stabilité professionnelle et composition des revenus

Les banques privilégient indéniablement les candidats dont le contrat de travail est un CDI, avec une ancienneté d’au moins un an. Cette stabilité rassure et garantit une régularité des versements. Pour les profils en CDD, intérims ou professions indépendantes, la vérification s’étend à plusieurs années de revenus pour démontrer leur constance. Par ailleurs, tous les revenus pris en compte sont les salaires nets réguliers, les primes fixes (13e mois, primes d’ancienneté) et certains revenus locatifs. Les primes exceptionnelles ou les heures supplémentaires occasionnelles ne sont pas valorisées.

| Type de revenu | Prise en compte par la banque |

|---|---|

| Salaire net mensuel en CDI | Oui à 100 % |

| Primes régulières (13e mois) | Oui, lissées sur l’année |

| Revenus locatifs | Oui, environ 70 % pris en compte |

| Pensions alimentaires | Oui, si justifiées |

| Primes exceptionnelles | Non |

| Heures supplémentaires ponctuelles | Non |

Maîtrise du taux d’endettement et du reste à vivre

Depuis plusieurs années, le Haut Conseil de Stabilité Financière (HCSF) fixe un seuil maximal d’endettement à 35 % des revenus nets mensuels. Cela inclut toutes les charges de crédit, tels que prêts consommation ou autre. Ainsi, pour un salaire net de 2 500 €, la mensualité maximum serait d’environ 875 €. Mais la banque prendra aussi en compte le reste à vivre, ce qui représente la somme dont dispose l’emprunteur après paiement de toutes ses charges et mensualités.

En 2026, les experts recommandent un reste à vivre minimum compris entre 800 € et 1 000 € pour une personne seule. Ce paramètre est fondamental car il garantit la pérennité des remboursements sur le long terme tout en assurant un niveau de vie acceptable pour l’emprunteur. Ainsi, la gestion de votre budget achat maison doit être très rigoureuse avant de solliciter un prêt immobilier seul salaire.

Garanties et garanties supplémentaires

L’absence d’apport initial impliquera que les banques demandent des garanties supplémentaires pour sécuriser le crédit. Parmi les options, on note :

- L’hypothèque classique, garantissant le remboursement sur le bien immobilier lui-même, avec des frais généralement compris entre 1,5 % et 2 % du capital emprunté.

- Le Privilège de Prêteur de Deniers (PPD), réservé aux logements anciens, offrant une solution moins coûteuse (0,5 % à 1 %) et rapide à mettre en place.

- La caution solidaire, souvent apportée par un proche, qui garantit le remboursement en cas de défaillance.

- Le nantissement d’un livret d’épargne ou d’assurance-vie, utilisé comme sûreté alternative.

Ces garanties peuvent faire pencher favorablement la balance pour l’octroi d’un prêt immobilier sans apport. Elles démontrent la bonne foi et la confiance de l’emprunteur dans la bonne gestion de son projet.

Financer un achat immobilier 2026 sans apport grâce aux dispositifs d’aide

La politique immobilière récente favorise l’accession à la propriété, notamment via des prêts aidés ou des dispositifs d’accession sociale, qui compensent l’absence d’apport. Ces aides sont cruciales pour les personnes disposant d’un seul salaire, en manque d’épargne disponible.

Le Prêt à Taux Zéro (PTZ) : un coup de pouce désormais incontournable

Le PTZ est destiné aux primo-accédants souhaitant acheter un logement neuf ou réhabilité. En 2026, il peut financer jusqu’à 40 % du montant total de l’achat selon la zone géographique et la taille du foyer. Ce prêt sans intérêts s’ajoute au crédit principal, réduisant sensiblement les charges d’emprunt. Son obtention repose sur des conditions de ressources et dans certains cas la zone géographique, bénéfique particulièrement dans les zones tendues.

Le Bail Réel Solidaire (BRS) : maîtriser le coût du foncier

Ce dispositif sépare la propriété du terrain de celle des murs, ce qui se traduit par un prix d’achat jusqu’à 30-40 % inférieur au marché classique. L’acquéreur paie ensuite une redevance modique mensuelle pour l’utilisation du terrain via un organisme foncier solidaire. Le BRS convient parfaitement aux foyers modestes présentant un revenu unique achat maison, car il permet de réduire drastiquement l’effort d’emprunt et d’éviter l’apport initial traditionnel.

Le Prêt Social Location-Accession (PSLA) : une transition douce vers la propriété

Ce prêt combine une phase de location avec option d’achat pour constituer un apport progressif. Pendant la période locative (1 à 4 ans), l’emprunteur acquitte un loyer modéré incluant une part épargne en vue de l’acquisition finale. Ce système offre une flexibilité importante aux célibataires ou aux salariés isolés, permettant de devenir propriétaire sans apport immédiat en 2026 tout en bénéficiant d’avantages fiscaux tels que la TVA réduite à 5,5 % et une exonération de taxe foncière temporaire.

Optimiser un prêt immobilier seul salaire : stratégies et conseils pratiques

Mettre toutes les chances de son côté nécessite une stratégie fine pour que le financement immobilier 2026 aboutisse favorablement malgré l’absence d’apport.

Constituer un dossier bancaire irréprochable

Les banques étudient minutieusement la gestion bancaire des trois à six derniers mois. Il est impératif d’éviter découverts, rejets de prélèvements ou comportements à risque. Épargner régulièrement, même de manière modérée, montre une aptitude à mettre de côté.

Allonger la durée de crédit pour réduire les mensualités

Allonger la période d’emprunt (jusqu’à 25 ans) permet de diminuer la mensualité et maintenir un taux d’endettement raisonnable, ce qui est souvent la condition clé pour un emprunt sans apport et avec un seul salaire. Si la situation financière le permet par la suite, des remboursements anticipés pourront être réalisés.

Faire appel à un courtier immobilier

Travailler avec un courtier spécialisé dans le crédit immobilier augmente significativement les chances d’obtenir les meilleures conditions. En 2026, ce professionnel négocie des taux d’intérêt et des assurances emprunteur plus faibles, souvent entre 0,10 et 0,30 point de taux en moins, ce qui représente plusieurs milliers d’euros d’économies sur la durée du crédit. Il rend les démarches plus fluides et accompagne sur la présentation du dossier.

Des conseils pour convaincre et rassurer la banque

- Présenter un projet clair et viable en valorisant ses revenus réguliers et une gestion financière saine.

- Apporter des garanties solides ou une caution solidaire pour limiter le risque perçu par la banque.

- Prévoir un budget achat maison réaliste, intégrant tous les frais annexes à l’achat (notaire, assurance, garanties).

- Utiliser les simulations prêt immobilier afin d’ajuster la demande en fonction des capacités réelles.

- Démontrer sa capacité à vivre décemment après remboursement en respectant les seuils de reste à vivre.

Ce mélange de rigueur dans la gestion et de stratégie de présentation suffit souvent pour convaincre la banque malgré un seul salaire. L’étape clé reste de bien préparer son dossier et de s’appuyer sur des dispositifs adaptés.

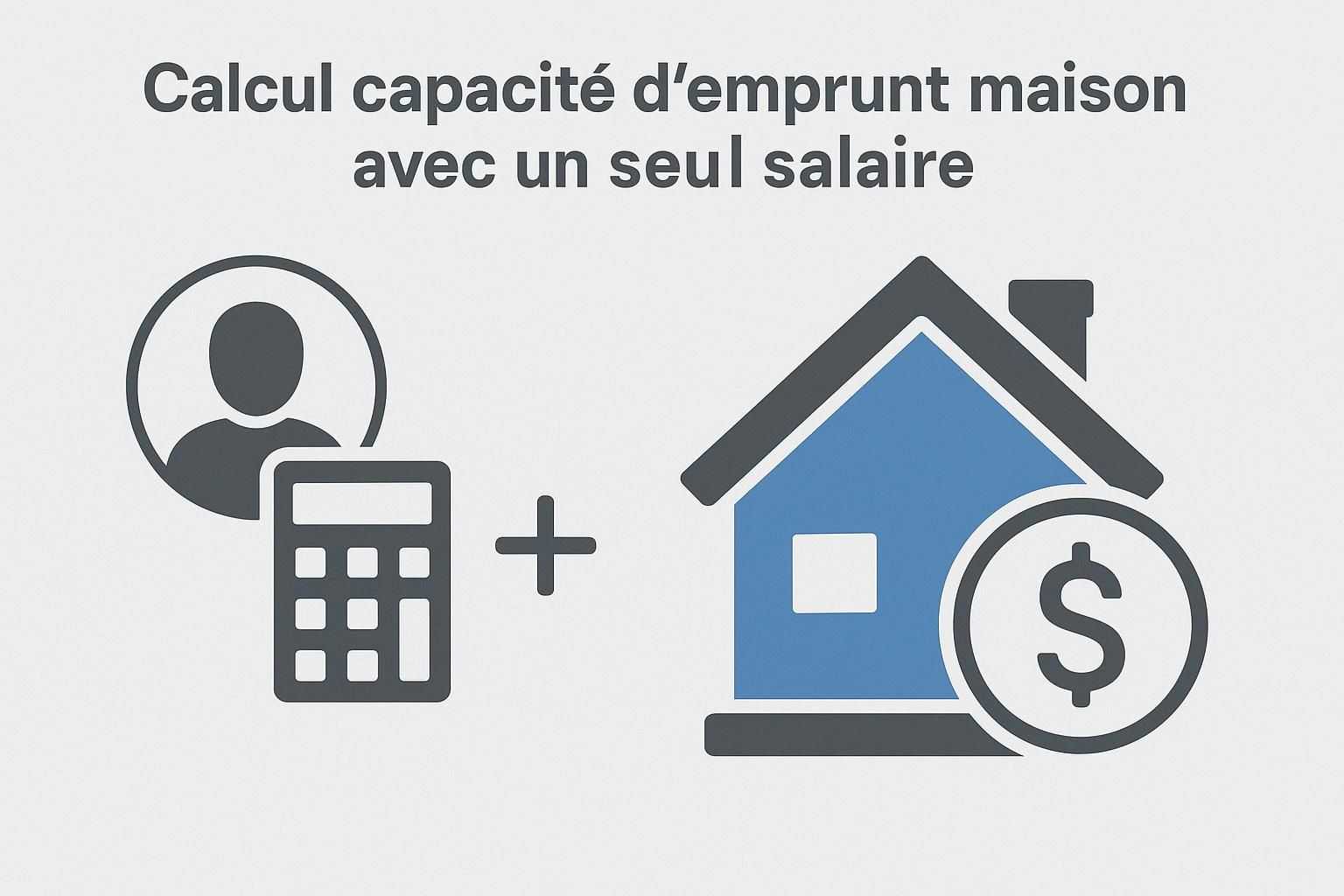

Calculer sa capacité d’emprunt avec un seul salaire pour un achat immobilier en 2026

La capacité d’emprunt représente le montant maximal qu’un emprunteur peut financer tout en respectant les règles bancaires. En 2026, avec un taux moyen d’environ 4 % pour les crédits immobiliers, cette capacité est influencée par le revenu, la durée de remboursement et le taux d’endettement maximal.

| Salaire net mensuel | Durée du prêt | Montant empruntable approximatif |

|---|---|---|

| 1 800 € | 20 ans | 110 000 € |

| 2 500 € | 25 ans | 160 000 € |

| 3 000 € | 25 ans | 200 000 € et plus |

Pour un revenu unique achat maison, au-delà du montant, la simulation prêt immobilier permet d’appliquer différents scénarios, notamment en fonction de la durée d’emprunt, pour choisir la mensualité la plus adaptée. Il est conseillé de prévoir une marge de sécurité pour absorber les imprévus financiers et rester solide face aux fluctuations du marché.

Peut-on obtenir un prêt immobilier sans apport en étant en CDD ?

Oui, sous certaines conditions. Les banques demandent généralement une stabilité des revenus sur minimum trois ans en CDD ou intérim et un taux d’endettement inférieur à 33 %. Une garantie complémentaire, comme une caution solidaire, peut également être exigée.

Quelle est la différence entre hypothèque et privilège de prêteur de deniers (PPD) ?

L’hypothèque s’applique sur tous types de biens immobiliers et représente des frais plus élevés (1,5 % à 2 %) tandis que le PPD est spécifique aux logements anciens avec un coût réduit (0,5 % à 1 %) et une mise en place plus rapide, sans frais de notaire supplémentaires.

Quelles sont les garanties incontournables pour un prêt sans apport ?

Les garanties principales sont l’hypothèque, le privilège de prêteur de deniers, la caution solidaire d’un proche et le nantissement d’un placement financier. Elles sécurisent le prêt et rassurent la banque, surtout en cas d’absence d’apport.

Le courtier immobilier est-il indispensable pour un emprunt sans apport ?

Le courtier n’est pas obligatoire, mais il facilite grandement l’obtention d’un prêt immobilier sans apport avec un seul salaire. Il négocie de meilleurs taux et contribue à optimiser le dossier, ce qui peut faire la différence auprès des banques.

Le prêt à taux zéro est-il accessible à tous ?

Le PTZ s’adresse essentiellement aux primo-accédants sous conditions de ressources et pour certains logements neufs. Son montant dépend de la zone géographique et de la composition du foyer, et il ne finance pas l’intégralité du projet.