Le financement d’un projet immobilier repose souvent sur la notion d’apport personnel, un élément clé pour sécuriser son achat immobilier et convaincre les banques. En 2026, au cœur d’un marché immobilier toujours aussi dynamique et compétitif, comprendre ce qu’est l’apport personnel, comment le constituer et son rôle dans le processus de financement est essentiel pour chaque acquéreur. Ce dossier approfondit tous les aspects à connaître sur l’apport personnel, du montant optimal à prévoir aux sources possibles d’épargne en passant par son impact sur les conditions d’emprunt. Que vous soyez primo-accédant ou investisseur, il s’agit de maximiser ses chances d’obtenir un prêt immobilier avantageux et de construire un budget cohérent et adapté à votre situation.

Dans un contexte où les banques restent prudentes face aux risques liés au crédit immobilier, le profil financier de l’emprunteur, notamment sa capacité d’épargne matérialisée par l’apport personnel, joue un rôle déterminant. En effet, un apport suffisant réduit les risques pour l’établissement prêteur et donne un avantage visible dans la négociation des taux d’intérêt mais également des frais annexes. Comprendre quels montants sont raisonnables, comment débloquer ces fonds, ou encore quand il est envisageable d’emprunter sans apport, sont autant de questions auxquelles cet article répond en détail, avec des conseils précis et des exemples concrets.

Comprendre l’apport personnel : définition, origines et rôle dans le financement du projet immobilier

L’apport personnel représente l’ensemble des fonds qu’un acheteur peut mobiliser immédiatement pour l’acquisition d’un bien immobilier, sans emprunt bancaire. Ce capital, généralement exprimé en pourcentage du prix total d’achat, sert à compléter le montant prêté par la banque et couvre souvent les frais connexes non récupérables, tels que les frais de notaire, les commissions d’agence, ou encore les garanties exigées.

Plusieurs sources permettent de constituer un apport personnel. Parmi les plus courantes figurent l’épargne accumulée sur différents supports : livret A, plan d’épargne logement (PEL), compte épargne logement (CEL), livret de développement durable solidaire (LDDS), mais aussi des placements financiers comme l’assurance-vie ou les comptes-titres. L’apport peut aussi provenir d’un héritage, d’une donation, ou encore de la revente d’un bien immobilier antérieur. Dans certains cas, le prêt action logement et le prêt à taux zéro (PTZ) viennent également renforcer ce financement, constituant un « apport en prêts » qui, s’il n’est pas une épargne proprement dite, facilite l’obtention d’un prêt immobilier en réduisant la somme à emprunter.

Le rôle premier de l’apport personnel est d’atténuer le risque octroyé à la banque. En effet, un crédit immobilier engage souvent sur une période longue, de 15 à 25 ans, voire plus, entrainant une exposition importante aux aléas tels que perte d’emploi ou baisse de revenus. Démontrer à l’organisme prêteur sa capacité à mobiliser des fonds personnels offre une garantie supplémentaire de sérieux et de stabilité financière. Cela peut également traduire une rigueur dans la gestion budgétaire, un critère important pour l’évaluation du profil emprunteur.

La taille de l’apport personnel influe directement sur les conditions d’emprunt. Dès 2026, les banques requièrent en moyenne un minimum de 10 % du montant total du projet, mais il est souvent conseillé d’atteindre 20 % pour bénéficier de taux d’intérêt plus attractifs, diminuer son taux d’endettement, et négocier les frais accessoires comme l’assurance emprunteur ou les frais de dossier. Un apport important est donc un levier incontournable pour optimiser son financement immobilier et allier sérénité et économie sur le long terme.

Comment constituer un apport personnel adapté à votre projet immobilier ?

Définir précisément son apport personnel nécessite une analyse approfondie de ses ressources financières disponibles ainsi que de ses objectifs immobiliers. En effet, différents leviers peuvent être employés pour constituer cet apport, et certains répondent mieux à certaines situations que d’autres. Un point important est de considérer que l’apport doit idéalement couvrir non seulement une partie du prix d’achat du bien, mais aussi les frais supplémentaires inhérents à toute transaction.

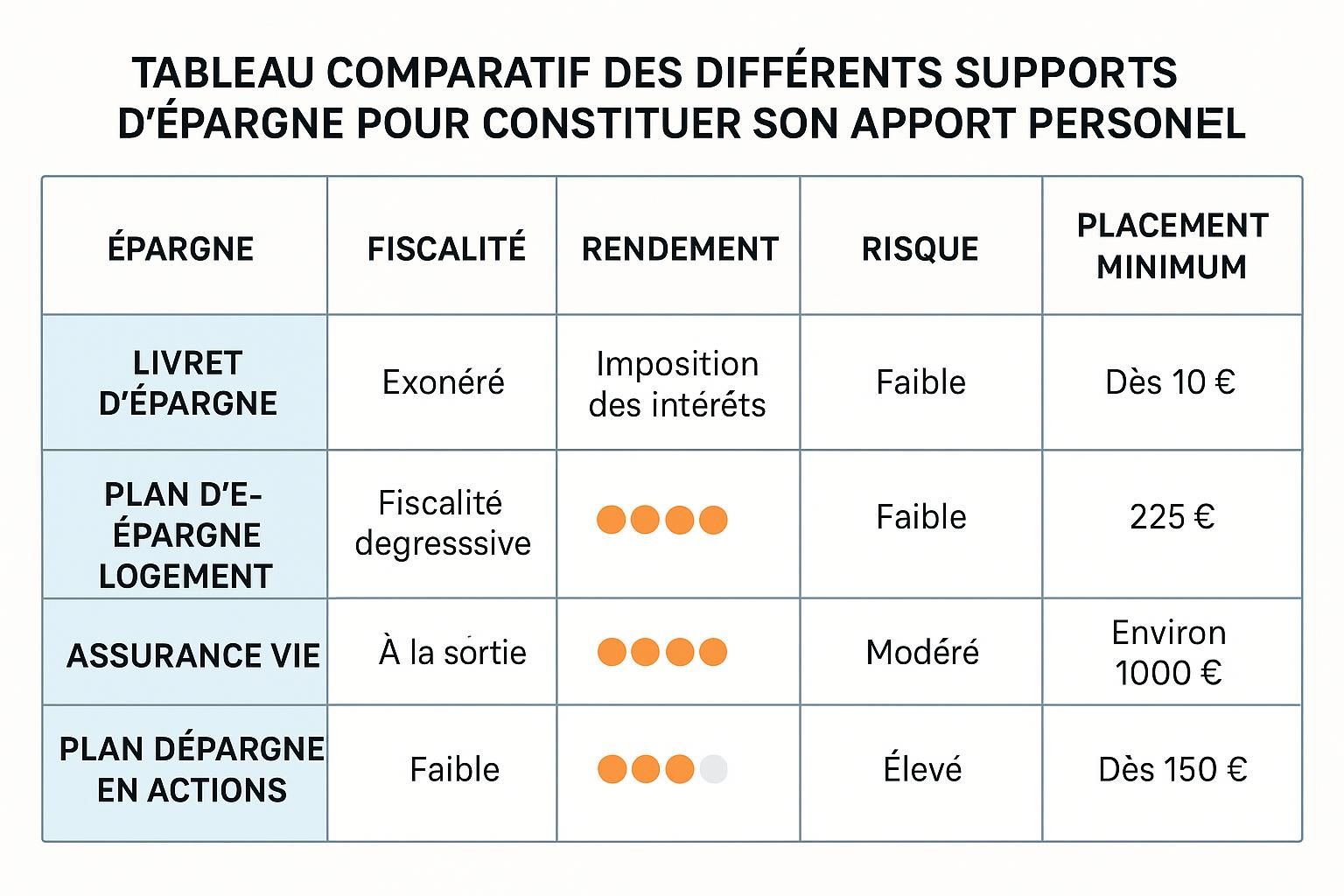

Les principaux supports d’épargne mobilisables

Les fonds issus de comptes d’épargne réglementés demeurent une source privilégiée. Le Livret A et le Livret de Développement Durable Solidaire (LDDS) offrent sécurité et liquidité, même si leur rendement reste modeste. Le Plan d’Épargne Logement (PEL) cumule, en plus du capital, un taux d’intérêt avantageux et donne accès à un prêt immobilier bonifié. De même, le Compte Épargne Logement (CEL) constitue une option complémentaire, quoique le plafond des versements reste plus limité.

Les placements en assurance-vie ou les comptes-titres représentent des alternatives intéressantes, surtout quand la rentabilité et le potentiel de plus-value sont appréciés. Ces supports demandent toutefois une vigilance accrue quant à la fiscalité, aux conditions de liquidité, et aux fluctuations des marchés.

Les aides et prêts complémentaires

En 2026, plusieurs dispositifs publics et privés peuvent compléter l’apport personnel. Le prêt à taux zéro (PTZ), réservé aux primo-accédants sous conditions de ressources, peut couvrir une partie significative de l’achat, diminuant d’autant la nécessité d’un apport important. Par ailleurs, le prêt action logement, accessible via l’employeur pour les salariés, est un véritable atout complémentaire appréciable. Certaines collectivités locales et régionales offrent également des prêts avantageux, tout comme la Caisse d’allocations familiales (CAF) dans certains cas.

Utiliser la revente d’un bien précédent

De nombreux acquéreurs capitalisent leur expérience immobilière et mobilisent le fruit de la vente de leur résidence principale ou secondaire comme apport. Cette démarche permet de disposer d’une somme importante et souvent immédiate, conditionnant parfois la réussite d’une nouvelle acquisition. Un couple envisageant d’échanger leur appartement pour une maison dans une commune voisine aura ainsi plusieurs dizaines de milliers d’euros à injecter dans leur nouveau projet, réduisant d’autant le montant de leur prêt immobilier et favorisant leur dossier auprès de la banque.

Conseils pratiques pour optimiser son apport personnel

Il est recommandé de commencer à épargner tôt et régulièrement, même avec des petites sommes, pour bénéficier de la capitalisation des intérêts. Tenir un tableau de bord personnel pour suivre son budget et isoler une partie de ses revenus régulièrement facilite la constitution progressive de l’apport. Par exemple, un salarié versant chaque mois 200 euros sur un plan d’épargne dédié à son projet immobilier peut, en cinq ans, réunir plus de 12 000 euros sans effort disproportionné.

- Automatiser les versements vers un compte dédié à l’épargne immobilière.

- Réduire certaines dépenses non essentielles pour augmenter la capacité d’épargne.

- Profiter de dispositifs d’épargne avantageux fiscalement, comme le PEL.

- Éviter les découverts bancaires ou les crédits à la consommation qui fragilisent le dossier.

Quel montant d’apport personnel prévoir pour son prêt immobilier en 2026 ?

Le montant exigé par les banques pour un apport personnel varie selon la nature du projet immobilier, le profil de l’emprunteur, ainsi que la politique propre à chaque établissement financier. En règle générale, la tendance confirmée en 2026 est de demander un apport personnel minimal de 10 % du coût total du bien, incluant le prix d’achat et les frais associés. Cela dit, il est plus sûr et souvent plus avantageux de viser 20 % ou plus, car cela ouvre la voie à des conditions d’emprunt plus favorables.

Pourquoi un apport de 10 % est-il devenu le seuil minimal ?

Ce seuil a été fixé afin de garantir un engagement initial de l’acheteur et de protéger la banque contre une exposition excessive en capital prêté. Le 10 % couvre notamment le financement des frais de notaire, qui représentent environ 7 à 8 % pour un bien ancien et environ 2 à 3 % pour un bien neuf. À cela s’ajoutent les garanties, les frais de dossier, ainsi que les éventuels frais d’agence. Sans apport couvrant ces dépenses, l’emprunteur risque d’avoir un prêt à 100 % ou plus, ce qui reste rare et soumis à conditions très strictes.

Avantages d’un apport supérieur à 10 %

Un apport plus conséquent influe favorablement sur le taux d’intérêt proposé. Le gain peut s’élever à plusieurs dizaines de milliers d’euros sur la durée d’un crédit immobilier, notamment lorsque la mensualité est longue. Avec un apport de 20 %, la banque perçoit une réduction significative de son risque, ce qui induit une meilleure capacité à négocier un taux d’emprunt attractif. Ce différentiel de taux peut faire la différence dans le budget final, impactant directement le coût total du crédit.

Exemple de comparaison des taux selon le montant d’apport

| Apport personnel | Taux d’intérêt annuel moyen | Durée moyenne du prêt | Coût total du crédit (sur 20 ans) |

|---|---|---|---|

| 10 % du prix d’achat | 2,10 % | 20 ans | 30 000 € |

| 20 % du prix d’achat | 1,85 % | 20 ans | 25 000 € |

| 30 % du prix d’achat | 1,70 % | 20 ans | 22 000 € |

Ce tableau illustre clairement qu’un apport personnel plus élevé aboutit à un coût total de crédit diminué, grâce à un taux plus avantageux. Cela confirme l’intérêt de bien préparer son budget en amont.

Peut-on acheter sans apport personnel ? Situations et solutions alternatives pour financer son bien immobilier

Il est parfois possible d’obtenir un prêt immobilier sans apport personnel, même si cela reste une exception et dépend largement de la prudence de la banque et du profil de l’emprunteur. Certains cas spécifiques comme l’investissement locatif, les primo-accédants avec de solides garanties, ou encore des emprunteurs aux revenus très stables peuvent bénéficier de cette possibilité.

Investissement locatif et prêt sans apport

Les banques peuvent se montrer flexibles lorsqu’il s’agit d’un investissement locatif, notamment grâce aux avantages fiscaux qui rendent souvent le projet rentable. En effet, les intérêts d’emprunt et les charges sont déductibles des loyers, réduisant la base imposable, ce qui améliore la trésorerie. Cela permet ainsi d’envisager un prêt à 100 % voire à 110 %, couvrant non seulement le prix d’achat mais aussi les frais annexes.

Cette formule dite « crédit à 110 % » est cependant soumise à une analyse stricte du projet : la qualité du bien, la demande locative locale, et le profil de l’emprunteur sont étudiés avec attention. Dans cette configuration, il est parfois même plus judicieux de conserver son épargne sur des placements rentables plutôt que de l’utiliser pour l’apport, maximisant ainsi le rendement global du patrimoine.

Emprunter sans apport pour sa résidence principale

Pour les primo-accédants, emprunter sans apport peut paraître une solution séduisante, permettant d’accéder à la propriété plus rapidement. Toutefois, cette option expose souvent à des taux plus élevés et un coût total du crédit majoré. Les banques se méfient car elles supportent un risque plus important. De plus, sans apport, les frais non récupérables ne sont pas couverts, ce qui peut compliquer le montage financier.

Optimiser son dossier sans apport

Dans ces cas, plusieurs leviers permettent de renforcer son profil auprès des banques :

- Présenter un historique bancaire irréprochable avec une gestion saine des comptes.

- Justifier de revenus stables et pérennes, de préférence via des fiches de paie et contrats à durée indéterminée.

- Constituer un patrimoine financier valorisable et démontrant une capacité d’épargne même si elle n’est pas immobilisée.

- Montrer la viabilité du projet avec une étude de marché locatif ou une estimation précise de la valeur du bien.

- Accepter des contreparties bancaires telles que la domiciliation des revenus, la souscription à des offres groupées, ou l’ouverture de produits d’épargne.

Optimiser l’usage de son apport personnel pour faire baisser les coûts et améliorer les conditions d’emprunt

Bien utiliser son apport personnel est un enjeu majeur pour réduire le coût total du crédit immobilier. Il ne suffit pas simplement de présenter un montant élevé à la banque ; il convient aussi de comprendre comment cet apport peut être le plus efficace dans la négociation des conditions d’emprunt et des garanties.

L’impact de l’apport sur le taux d’intérêt et la durée du prêt

Un apport personnel conséquent permet généralement de bénéficier d’un taux d’intérêt plus bas, comme démontré précédemment. Celui-ci peut également influencer la durée du crédit. En effet, avec un apport plus élevé, il devient possible de raccourcir la période de remboursement tout en maintenant des mensualités supportables. Cela diminue d’autant le montant total des intérêts payés.

Réduction des frais annexes grâce à un apport bien calibré

Les frais de notaire, les garanties exigées (caution, hypothèque…), ainsi que les frais de dossier et d’assurance emprunteur représentent une part importante du coût d’un achat immobilier. Un apport personnel adéquat à ces dépenses évite de devoir les financer sur le prêt, ce qui augmenterait le montant emprunté et donc les intérêts à verser. La banque apprécie qu’une partie de ces coûts soit couverte à l’avance, ce qui arrange également le budget de l’emprunteur qui ne voit pas augmenter ses mensualités.

Stratégies pour valoriser son apport auprès des banques

Au-delà du montant, il est primordial de montrer la stabilité et la régularité de l’épargne constituée. Les dossiers intégrant des preuves de gestion rigoureuse sur plusieurs années sont mieux perçus. Par ailleurs, diversifier les sources d’apport (épargne courante, prêts aidés, donations) témoigne d’une bonne organisation financière. Par exemple, un acquéreur combinant 15 % issus de son épargne personnelle et 5 % d’un prêt à taux zéro optimise son profil.

Enfin, travailler avec un courtier peut s’avérer très bénéfique pour présenter votre dossier sous son meilleur jour et négocier en profondeur les conditions de prêt. Les banques aiment également que l’emprunteur s’engage sur des comptes supplémentaires ou contrats complémentaires, preuve d’une relation de confiance sur le long terme.

- Ne pas utiliser la totalité de son épargne personnelle, garder une réserve de sécurité.

- Mobiliser les dispositifs aidés comme le PTZ ou le prêt action logement pour compléter l’apport.

- Préparer un dossier rigoureux avec justificatifs d’épargne, revenus et gestion financière.

- Faire jouer la concurrence bancaire pour négocier le meilleur taux et les conditions.

Qu’est-ce que l’apport personnel dans un achat immobilier ?

L’apport personnel est la somme d’argent que vous mobilisez directement pour financer une partie de votre bien immobilier sans recours à l’emprunt. Il réduit le montant à emprunter et couvre généralement les frais annexes.

Quel est le montant minimum d’apport personnel exigé par les banques ?

Les banques demandent en moyenne au moins 10 % de la valeur totale du projet immobilier, incluant le prix du bien et les frais. Cet apport permet de réduire leur risque financier.

Peut-on emprunter sans apport personnel ?

Oui, dans certains cas, notamment pour un investissement locatif ou avec un profil financier très solide, il est possible d’obtenir un prêt sans apport. Cependant, cela reste rare et souvent soumis à des conditions strictes.

Comment optimiser son apport pour obtenir un meilleur taux d’intérêt ?

Il faut montrer la stabilité et la régularité de son épargne, diversifier les sources de financement, et utiliser aussi les dispositifs aidés comme le prêt à taux zéro. Un dossier clair et bien structuré facilite les négociations.