Dans le contexte immobilier actuel, le choix entre acheter seul ou en couple suscite de nombreuses interrogations. Ce dilemme est d’autant plus crucial lorsque les partenaires souhaitent concilier indépendance et projet commun. L’achat d’un bien immobilier reste en effet une étape majeure qui mêle aspects juridiques, financiers et personnels. Pour les couples, la question de l’acquisition solitaire peut refléter des situations variées, allant d’une gestion optimisée du budget à la protection patrimoniale en cas de séparation. Ce guide explore les différentes facettes de ce sujet en mettant en lumière les enjeux du financement immobilier, la gestion budgétaire et l’importance d’une communication couple efficace. À travers un prisme professionnel et précis, il orientera les futurs acquéreurs vers une décision éclairée, adaptée à leur situation particulière et à leurs ambitions.

La complexité d’un projet immobilier en duo ne se limite pas au simple calcul de la capacité d’emprunt ; il s’agit également d’anticiper les conséquences juridiques et patrimoniales, notamment sous différents régimes matrimoniaux. L’indépendance dans l’achat, même en couple, peut parfois s’avérer bénéfique à condition d’être bien informé et de poser un cadre clair entre les partenaires. À travers des conseils pratiques, des exemples concrets et un tableau comparatif, ce guide achat propose une analyse complète destinée à faciliter la réussite de votre projet immobilier, seul mais en couple.

Les avantages et limites d’acheter seul dans un projet immobilier en couple

Acheter seul, même en étant en couple, présente des atouts notables. La liberté dans la gestion du bien est sans conteste l’un des premiers avantages. En effet, la prise de décision est centralisée, ce qui évite les conflits liés aux travaux, à la revente ou à la location du bien. Cette autonomie est particulièrement prisée pour les projets immobiliers à usage personnel, où chacun souhaite préserver son indépendance. Par exemple, un acheteur peut décider seul de rénover ou de modifier son logement, sans avoir à solliciter l’accord de l’autre, ce qui simplifie la gestion courante.

De surcroît, le financement immobilier en solo permet souvent de bénéficier d’une éligibilité spécifique au Prêt à Taux Zéro (PTZ) puisque les plafonds de revenus sont plus accessibles. Cela peut être un atout majeur pour un premier achat, surtout dans certaines zones tendues où ces aides sont un coup de pouce important. Par ailleurs, acquérir un bien seul peut répondre à une volonté de protection du patrimoine personnel. En effet, en cas de séparation, le bien est strictement la propriété de l’acheteur, ce qui limite les risques liés aux biens communs ou aux dettes éventuelles du conjoint.

Cependant, cette option est également soumise à des contraintes. La capacité d’emprunt est naturellement limitée, car elle repose sur un seul revenu, ce qui peut restreindre l’accès à certains biens ou rallonger la durée du crédit. Par ailleurs, constituer un apport suffisant s’avère souvent plus difficile lorsqu’on est seul, impactant la négociation des conditions de prêt. Enfin, la totalité des charges incombe uniquement à l’acheteur, de l’ensemble des frais liés au logement, ce qui nécessite une gestion budgétaire rigoureuse et bien planifiée.

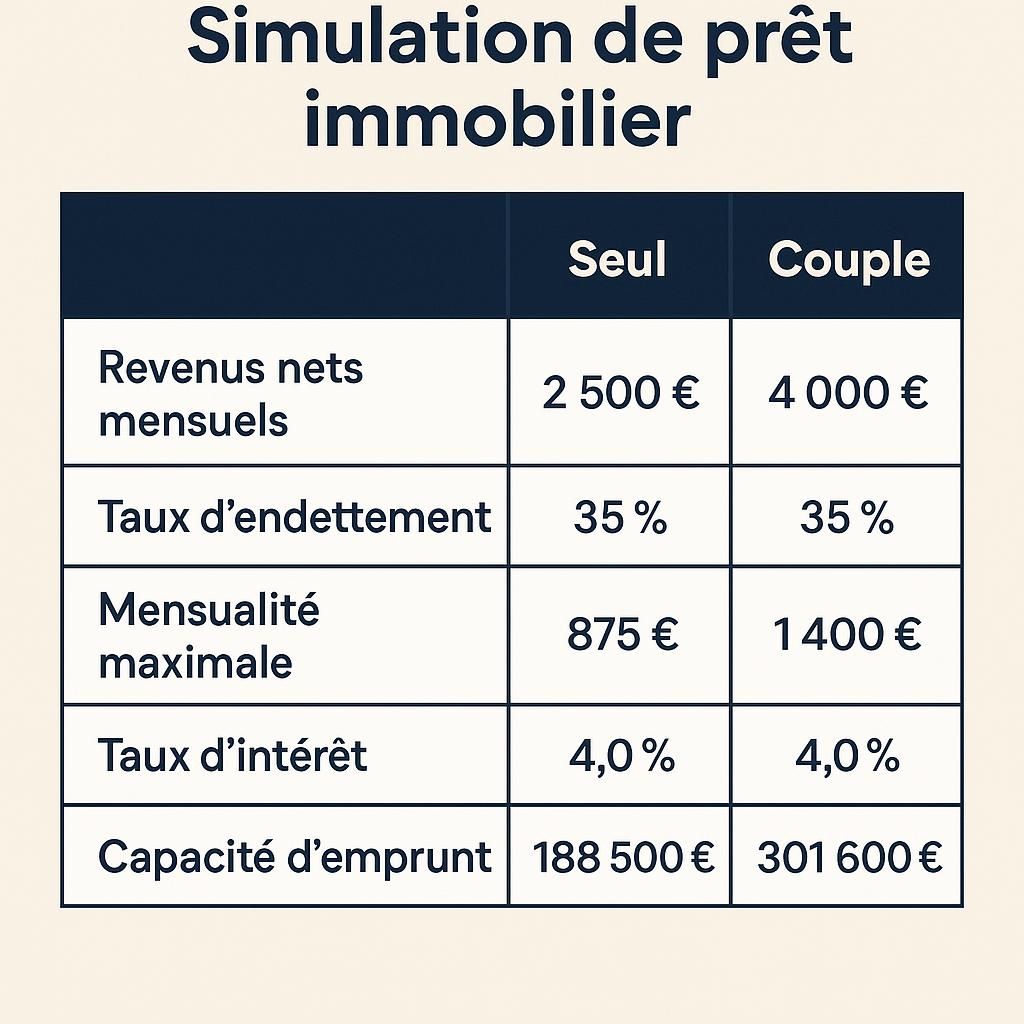

À titre d’exemple, un salaire net mensuel de 2 500€ permet en 2026 d’emprunter environ 165 000€ sur 25 ans, aux taux en vigueur. En y ajoutant un apport d’environ 20 000€, l’acheteur peut prétendre à un bien autour de 185 000€. Cette estimation souligne l’importance de bien calculer sa capacité financière avant de se lancer dans un achat seul mais en couple.

Comprendre les options juridiques pour acquérir un bien seul en couple

Le cadre légal joue un rôle primordial quand il s’agit d’acheter seul alors que l’on vit en couple. Le choix du régime matrimonial influe directement sur les modalités et la sécurisation du projet immobilier. Trois principaux régimes peuvent s’appliquer au couple : la communauté légale (communauté réduite aux acquêts), la séparation de biens et la communauté universelle.

Sous le régime de la communauté légale, les biens acquis durant le mariage sont considérés comme communs, sauf preuve contraire. Acheter un bien seul est alors possible uniquement si l’achat est financé par des fonds strictement personnels, comme un héritage ou une donation. Ce financement doit être clairement indiqué dans l’acte de vente pour éviter qu’il soit intégré dans les biens communs. Ce régime implique aussi que la dette contractée pour l’achat engage solidairement les deux époux, ce qui requiert une bonne communication couple et une gestion transparente du budget.

En revanche, avec la séparation de biens, chacun des époux conserve la propriété exclusive de ses achats. Cette option est donc idéale pour un achat seul dans un couple marié. La signature et le financement sont indépendants, et la propriété est parfaitement individualisée. Ce régime simplifie aussi les questions liées à la succession et à l’héritage puisque les biens restent personnels, facilitant la transmission.

Enfin, la communauté universelle regroupe tous les biens des époux, quelle que soit leur origine. Acheter seul dans ce cadre est particulièrement compliqué et nécessite des clauses spécifiques dans le contrat de mariage pour sécuriser l’opération. L’intervention de notaires et de conseils juridiques est alors indispensable.

Il existe également d’autres solutions, comme la constitution d’une Société Civile Immobilière (SCI) ou l’utilisation de la tontine. La SCI permet d’adapter les règles de gestion et la répartition de parts entre associés (les deux membres du couple), ce qui offre une grande souplesse dans la gestion patrimoniale. La tontine, quant à elle, confère une protection forte au survivant en cas de décès, car le bien revient automatiquement à ce dernier sans partage.

| Critère | Acheter seul | Acheter en couple |

|---|---|---|

| Capacité d’emprunt | Limité à un revenu | Addition des revenus |

| Éligibilité PTZ | Plafonds plus accessibles | Plafonds plus élevés |

| Risque séparation | Bien individuel, aucun partage | Partage possible, vente forcée |

| Responsabilité du prêt | Seul responsable | Responsabilité solidaire |

| Décision | Autonomie complète | Consensus nécessaire |

Choisir entre acheter seul ou en couple conditionne aussi la communication couple. Discuter des enjeux et des attentes mutuelles est essentiel pour ne pas compromettre la relation ou le projet immobilier. La transparence dans la gestion budget permet d’éviter les malentendus sur les responsabilités financières.

Financement immobilier : simuler et optimiser sa capacité d’emprunt en solo ou à deux

L’obtention du prêt immobilier est souvent l’étape décisive du projet. Elle nécessite une préparation minutieuse, surtout quand on souhaite acheter seul mais en couple. La banque évalue la capacité d’endettement globale du foyer en additionnant les revenus et en tenant compte des charges. La règle d’or reste un taux d’endettement maximal de 35 %.

Dans le cas d’un achat à deux, les revenus cumulés augmentent la capacité d’emprunt. Toutefois, les charges, crédits en cours ou dettes de consommation de chacun sont également déduites, ce qui peut parfois restreindre l’enveloppe disponible. En revanche, en achetant seul, le calcul est plus simple, mais souvent moins avantageux en termes de volume empruntable.

Une stratégie efficace consiste à utiliser un simulateur de prêt pour estimer précisément la capacité selon le profil d’emprunteur. Par exemple, avec un salaire de 2 500€ nets seuls, un emprunt autour de 165 000€ sur 25 ans est envisageable. En couple, avec un revenu cumulé de 4 500€, cette capacité peut facilement dépasser 300 000€, toujours sous réserve d’un endettement contrôlé.

Concernant l’assurance emprunteur, deux options sont proposées : la quotité 50/50, plus économique mais couvrant seulement la moitié du prêt en cas de décès d’un co-emprunteur, et la quotité 100/100, plus coûteuse mais protégeant intégralement le capital restant dû. Cette dernière est souvent privilégiée pour sécuriser au mieux le financement immobilier.

- Évaluer précisément la capacité d’emprunt avec des outils de simulation adaptés.

- Comparer les offres de prêt pour obtenir les meilleurs taux en 2026, avec ou sans co-emprunteur.

- Prévoir un apport personnel adéquat pour bénéficier de conditions favorables.

- Choisir l’option d’assurance emprunteur qui convient à la situation du couple.

- Anticiper les charges liées au logement, notamment en cas d’achat à deux.

La clé pour réussir un projet immobilier dans ces conditions réside dans une préparation rigoureuse et la communication avec le partenaire, afin d’éviter toute ambiguïté ou conflit potentiel.

Une communication couple essentielle pour réussir un achat immobilier en solo

Adopter la bonne approche communicative est fondamental pour réussir un achat seul mais en couple. Même si l’initiative provient d’un seul partenaire, le dialogue doit rester ouvert et respectueux des attentes de chacun. Cette transparence renforce la confiance, indispensable à toute vie commune, particulièrement dans le contexte souvent stressant d’un projet immobilier.

La gestion budget doit être abordée avec clarté : qui paie quoi ? Qui supporte les frais annexes ? Les modalités d’entretien ou d’occupation doivent être définies en toute transparence. Ne pas négliger ces discussions évitera rancunes et incompréhensions.

Par ailleurs, cette communication couple s’étend aux décisions à prendre sur le long terme concernant le bien : revente éventuelle, mise en location, hypothèses de changement de situation familiale. Mettre à plat ces éléments en amont est gage de sérénité et garantit une cohabitation harmonieuse des intérêts.

Un exemple fréquent est celui d’un couple où un partenaire achète seul un appartement destiné à la location. Prévoir ensemble la gestion locative, la répartition des revenus perçus et les charges associées évite tout désaccord ultérieur. La rédaction d’une convention ou d’un accord écrit, même informel, peut être un outil précieux pour clarifier les responsabilités.

Enfin, la communication n’exclut pas le recours à des professionnels. Conseils d’un courtier en financement immobilier, avis d’un notaire ou d’un expert en diagnostic immobilier, contribuent à sécuriser et à optimiser le projet, tout en tenant compte des besoins spécifiques du couple.

Les bonnes pratiques pour réussir un projet immobilier en achat seul mais en couple

Mener à bien un projet immobilier seul mais en couple nécessite de suivre des étapes clés pour sécuriser l’investissement et garantir une cohabitation sereine. Voici les bonnes pratiques incontournables :

- Clarifier les motivations : s’assurer que l’achat solo correspond à un choix réfléchi et partagé concernant les objectifs patrimoniaux et financiers.

- Choisir le régime matrimonial adapté ou solliciter une expertise notariale pour adapter les règles en fonction du projet.

- Préciser l’origine des fonds lors de la signature de l’acte de vente pour éviter tout litige futur.

- Évaluer la capacité d’emprunt réelle en simulant différents scénarios (seul, en couple, avec ou sans apport).

- Consolider la communication pour assurer la gestion quotidienne et anticiper les décisions futures.

- Prévoir un cadre juridique clair (convention d’indivision, SCI, tontine) selon la situation du couple.

- Recourir aux conseils d’experts : notaire, diagnostiqueur immobilier, courtier pour éviter les écueils.

- Anticiper les aspects fiscaux et les implications en cas de séparation ou de revente.

Cette rigueur dans la préparation et la gestion contribuera à faire de l’achat seul un moteur de réussite pour le projet immobilier en couple, en alliant autonomie et collaboration harmonieuse.

Est-il possible d’acheter seul tout en étant marié sous régime communautaire ?

Oui, sous certaines conditions. Il faut financer l’achat avec des fonds personnels (héritage, donation) et préciser cette origine dans l’acte de vente pour que le bien ne soit pas intégré à la communauté. La dette de l’emprunt reste toutefois solidaire des deux époux.

Quels sont les avantages fiscaux d’un achat immobilier individuel ?

L’achat individuel peut permettre de bénéficier d’avantages fiscaux personnels, notamment pour les réductions d’impôt liées aux intérêts d’emprunt ou aux dispositifs spécifiques d’investissement locatif.

Comment gérer les charges quand un seul partenaire est propriétaire ?

Le partenaire propriétaire supporte l’ensemble des charges du logement. Il est essentiel de clarifier avec l’autre la répartition des frais, notamment s’il occupe le bien, pour éviter les conflits.

Quels sont les risques d’acheter en indivision en couple ?

L’indivision peut engendrer des difficultés decisionnelles et le risque de vente forcée si l’un des membres souhaite sortir du projet immobilier. La communication couple et la rédaction d’une convention peuvent limiter ces risques.

Comment optimiser la capacité d’emprunt quand on achète seul ?

Pour améliorer la capacité d’emprunt en solo, il est conseillé d’augmenter l’apport personnel, réduire les charges existantes, et utiliser un simulateur crédit pour ajuster la durée et le montant de l’emprunt.