Dans le paysage actuel de l’immobilier, acheter à deux reste une solution privilégiée pour de nombreux couples ou partenaires souhaitant concrétiser un projet commun. Néanmoins, la question de l’emprunt unique se pose souvent lorsque l’un des deux conjoints n’est pas en mesure de contracter un prêt immobilier. Est-il réellement envisageable d’acheter à deux avec un seul emprunteur ? Cette option, bien que moins connue, présente des avantages et des inconvénients qu’il convient d’explorer pour sécuriser financièrement et juridiquement le futur achat. Il s’agit non seulement d’appréhender les conditions d’emprunt mais également de déceler les pièges à éviter pour optimiser son financement conjoint tout en garantissant une propriété équitable.

Dans un contexte où les banques restent exigeantes sur la solvabilité, le profil des emprunteurs et le taux d’endettement, acheter à deux avec un seul emprunteur peut être une stratégie pertinente. Cependant, cette démarche nécessite une vigilance particulière sur les contraintes juridiques de l’indivision, les solutions alternatives comme la tontine ou le pacte adjoint, et l’importance de recourir à un courtier spécialisé pour maximiser ses chances. Focus sur un dispositif complexe, souvent complémentaire à d’autres modes d’acquisition, et qui peut s’avérer en 2026 une réponse adaptée aux disparités de situation entre co-acquéreurs.

En bref :

- L’emprunt unique dans un achat à deux facilite la démarche lorsque l’un des conjoints ne peut pas emprunter.

- Des critères tels que l’âge, le statut professionnel et les dettes existantes impactent la capacité à co-emprunter.

- La solution de l’indivision permet d’acheter ensemble sans être co-emprunteurs tous les deux.

- Des alternatives comme la tontine ou le pacte adjoint permettent de sécuriser juridiquement la propriété.

- Un courtier en crédit immobilier est un allié essentiel pour négocier les meilleures conditions d’emprunt et adapter le montage financier.

Comprendre les enjeux du prêt immobilier avec un emprunteur unique dans un achat à deux

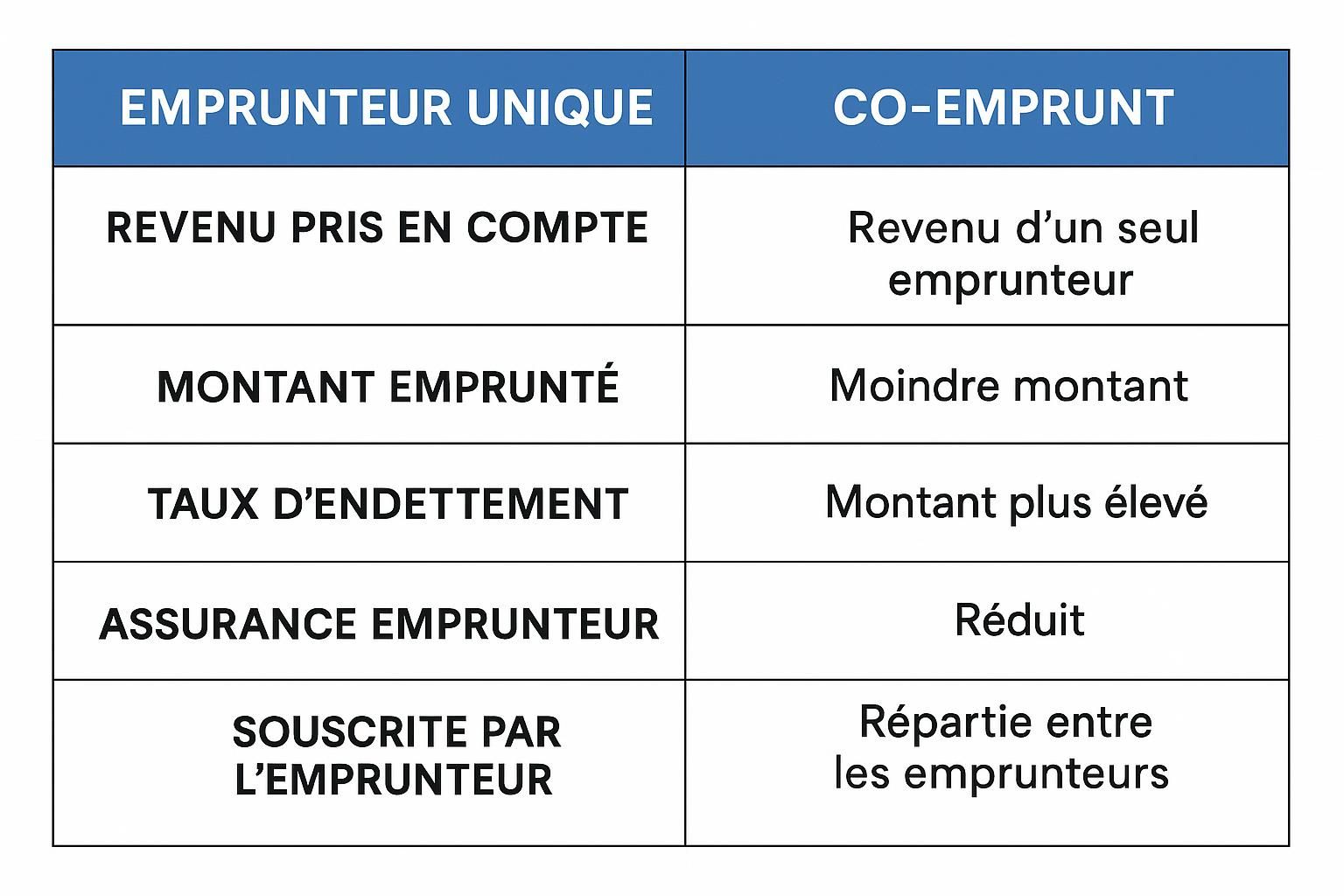

Acheter à deux implique souvent de contracter un prêt immobilier conjoint, à savoir un co-emprunt. Cela permet de cumuler les revenus, d’améliorer la capacité d’emprunt, et de partager les mensualités. Toutefois, il arrive fréquemment que seuls certains profils puissent prétendre à créditser leur part, de par leur situation professionnelle, leur âge ou leur santé. Dans ce cadre, l’option d’un emprunteur unique se présente comme une solution à étudier.

Les critères discriminants qui limitent souvent la possibilité d’un co-emprunt sont multiples. L’âge, par exemple, est un facteur décisif : les banques appliquent des réglementations strictes pour les emprunteurs proches ou au-delà de la soixantaine, notamment avec des assurances de prêt plus coûteuses et des durées réduites. Un conjoint senior désirant emprunter ensemble peut ainsi entraîner un refus bancaire ou une exigence d’apport supérieur.

Par ailleurs, la situation administrative joue un rôle primordial. Un co-emprunteur étranger disposant d’un titre de séjour temporaire ou dont la demande est en renouvellement peut voir sa demande refusée ou contenir un surcoût d’assurance. Dans le cas d’une absence totale de justificatif, la banque préférera souvent n’accorder qu’à un seul emprunteur le financement.

Le niveau d’endettement est aussi un frein majeur. Le plafond fixé par le Haut Conseil de Stabilité Financière à 35% des revenus oblige à combiner les charges de crédits en cours. Si l’un des acquéreurs a des crédits à la consommation, un prêt auto ou étudiant en cours, cela peut plomber le dossier d’emprunt commun, amenant à privilégier un emprunt en nom propre avec un seul emprunteur.

Par conséquent, acheter à deux avec un emprunteur unique demeure réalisable à condition que l’emprunteur bénéficiaire ait une capacité de remboursement suffisante. Cette option implique souvent un réajustement à la baisse du projet immobilier en termes de prix, de superficie ou de localisation. Néanmoins, elle évite les complexités liées à un financement conjoint bloqué par un co-emprunteur inéligible.

Les alternatives juridiques pour sécuriser un achat en couple avec un seul emprunteur

Lorsque l’un des conjoints ne peut pas emprunter, les modalités juridiques permettent de structurer l’achat à deux sans être co-emprunteurs. L’une des voies les plus courantes est l’indivision, qui consiste à détenir un bien en parts proportionnelles à l’apport de chacun. Celle-ci présente un cadre souple, ne nécessitant aucun contrat spécifique au départ et permettant un financement unique porté par un seul emprunteur.

Avec l’indivision, chaque partenaire est reconnu comme propriétaire au prorata de son apport. Cela peut convenir pour un couple souhaitant clarifier la contribution financière sans contraintes supplémentaires. Toutefois, le revers de la médaille réside dans la gestion de l’indivision, notamment si les partenaires entrent en désaccord, situation fréquente qui peut retarder la vente ou la gestion du bien.

La transmission du patrimoine en indivision pose aussi question. En cas de décès d’un co-indivisaire, ses héritiers entrent automatiquement en indivision avec le survivant, ce qui peut rapidement compliquer la situation familiale et patrimoniale. Pour éviter ces contraintes, d’autres solutions comme la tontine ou le pacte adjoint sont envisageables.

La tontine est une clause ajoutée à l’acte d’achat qui stipule que le dernier des propriétaires vivants devient l’unique titulaire de la propriété. Cette option protège le conjoint non-emprunteur, mais elle reste rigide et complexe juridiquement, et n’est pas adaptée à toutes les configurations de couple.

Le pacte adjoint, quant à lui, offre une plus grande souplesse en organisant la répartition des parts, mais aussi leur transmission. C’est un contrat complémentaire à l’acte notarié qui sécurise juridiquement l’achat, assurant ainsi que le partenaire non-emprunteur conserve ses droits sur le bien.

Ces options juridiques permettent donc d’acquérir un bien immobilier à deux, même en cas de financement par un seul emprunteur. Elles demandent néanmoins un conseil juridique pointu pour éviter des difficultés ultérieures.

Impact de l’emprunt unique sur les conditions d’emprunt et le financement conjoint

Opter pour un seul emprunteur dans un projet d’achat à deux influence considérablement les conditions d’emprunt proposées par la banque. Le but recherché est de maximiser la capacité à emprunter tout en limitant les risques perçus par l’établissement prêteur.

La capacité d’emprunt dépend principalement du ratio entre les revenus nets de l’emprunteur et ses charges, dont les mensualités de prêt envisagées. Sans co-emprunteur, la base des revenus est réduite, ce qui peut limiter le montant global du prêt accordé. Toutefois, dans certains cas, éviter d’intégrer un co-emprunteur peu solvable ou ayant un endettement élevé améliore la qualité du dossier.

En effet, un co-emprunt peut parfois affaiblir le dossier si un des membres du couple présente un historique de crédit fragile, un contrat de travail précaire, un âge avancé, ou des charges importantes. Dans cette situation, il est plus judicieux d’avoir un financement conjoint porté uniquement par la personne ayant le meilleur profil bancaire.

Le tableau ci-dessous illustre les différences clés entre emprunter seul et emprunter à deux dans le contexte d’un achat immobilier :

| Critère | Emprunteur unique | Emprunt commun |

|---|---|---|

| Capacité d’emprunt | Limitée par le seul revenu de l’emprunteur | Cumul des revenus améliore la capacité d’emprunt |

| Risque perçu par la banque | Plus concentré sur un seul profil | Moins de risque par diversification du remboursement |

| Exigences d’apport personnel | Peut être plus élevé | Peut être réduit grâce au cumul des fonds |

| Complexité administrative | Plus simple | Plus complexe avec plusieurs profils |

| Souplesse en cas d’imprévus | Peu flexible | Plus flexible grâce à la mutualisation |

Par conséquent, choisir l’emprunteur unique est une question d’équilibre entre capacité financière et facilité d’obtention du prêt. Cette décision doit être guidée par une étude précise des profils et des impacts sur le projet immobilier.

Les bonnes pratiques pour réussir un achat immobilier à deux avec emprunt unique

Pour un achat en couple avec un emprunteur unique, plusieurs précautions sont indispensables afin de sécuriser tant le financement que la propriété. La réussite de ce montage repose sur une parfaite transparence et un équilibre entre les partenaires.

Premièrement, un diagnostic financier commun est nécessaire pour vérifier que la capacité d’emprunt individualisée correspond au besoin. Cela implique souvent de réévaluer le projet en tenant compte de possibles ajustements (surface réduite, localisation différente, absence ou présence limitée de travaux).

Ensuite, le recours à un professionnel du crédit immobilier, tel qu’un courtier, est vivement conseillé. Ce spécialiste assure la recherche du meilleur taux, négocie les conditions avec la banque et oriente vers un montage juridique adapté. De plus, face aux multiples offres du marché, il permet d’optimiser les coûts financiers et de sécuriser le plan de financement conjoint.

Troisièmement, la rédaction d’un accord écrit entre les deux parties concernant la répartition de la propriété, les modalités de remboursement et les conséquences en cas de séparation ou de décès est cruciale. Cet engagement peut prendre diverses formes : convention d’indivision ou pacte adjoint, par exemple.

Enfin, un suivi régulier au cours de la durée du prêt garantit que le financement progresse conformément aux attentes des deux parties. Cela suppose de veiller à la bonne gestion des comptes et à la répartition des mensualités.

Sans négliger les aspects juridiques et notariaux, ces bonnes pratiques renforcent la confiance entre co-acquéreurs et évitent les litiges ultérieurs.

Les clés pour orienter son choix entre co-emprunt et emprunt unique dans un achat à deux

La décision entre un emprunt commun et un emprunt unique doit prendre en compte plusieurs paramètres stratégiques, financiers et personnels. Une analyse approfondie de la situation de chacun est indispensable pour faire le choix le plus avantageux.

Voici une liste des critères à considérer avant de se décider :

- Situation professionnelle : stabilité, type de contrat et perspective d’évolution de chacun.

- Âge des emprunteurs : impact sur la durée possible du prêt et sur les assurances emprunteur.

- Endettement actuel : prise en compte des crédits en cours et de leur influence sur le taux d’endettement.

- Revenus nets : leur montant et leur fiabilité d’une année sur l’autre.

- Apport personnel : capacité à mobiliser un apport conséquent pour réduire le montant à emprunter.

- Projet immobilier : nature du bien recherché, contraintes budgétaires et localisation.

Pour accompagner cette réflexion, le tableau suivant résume les principales possibilités d’achat en 2026 avec leurs avantages et limites :

| Modalités d’achat | Avantages | Limites |

|---|---|---|

| Co-emprunt à deux | Capacité de prêt élevée, partage des mensualités, mutualisation des apports | Profil bancaire plus fragile peut bloquer le dossier, gestion plus complexe |

| Emprunteur unique (achat indivis) | Obtention plus facile du prêt, gestion simplifiée du dossier bancaire | Capacité d’achat en baisse, risques en cas de désaccord au sein de l’indivision |

| Achat via SCI | Optimisation fiscale et gestion patrimoniale, dissociation propriété/financement | Formalismes lourds, coûts de gestion récurrents |

| Contrat de mariage ou PACS avec régime adapté | Protection juridique renforcée, répartition claire des biens | Coûts liés au changement de régime et démarches administratives |

Cette mise en perspective aide à identifier la meilleure stratégie de financement conjoint selon les besoins, les capacités de chacun et l’objectif final du projet immobilier.

Est-il possible d’acheter à deux sans que l’un emprunte ?

Oui, grâce à l’indivision, il est possible d’acquérir un bien avec un seul emprunteur qui finance l’achat tandis que l’autre devient propriétaire selon sa contribution.

Quels risques présente l’indivision lors d’un achat à deux ?

L’indivision peut engendrer des blocages en cas de désaccord entre co-indivisaires, notamment concernant la gestion ou la vente du bien.

Pourquoi faire appel à un courtier pour un emprunt unique ?

Un courtier optimise les conditions d’emprunt, négocie les taux, et propose les meilleures solutions juridiques adaptées au dossier spécifique.

Quels critères influencent la possibilité de co-emprunt ?

L’âge, la situation professionnelle, le taux d’endettement, ainsi que la santé impactent l’acceptation d’un co-emprunteur par la banque.

Quelles sont les alternatives à l’emprunt unique pour sécuriser la propriété ?

Des dispositifs comme la tontine ou le pacte adjoint permettent de protéger les droits du non-emprunteur dans l’achat à deux.