Acquérir son premier appartement en solo est une aventure aussi exaltante que complexe. En 2026, ce projet immobiliser demande une préparation minutieuse pour éviter les erreurs coûteuses. Le marché immobilier évolue rapidement, avec des prix en constante mutation et des critères légaux toujours plus exigeants. Un acheteur isolé doit maîtriser plusieurs paramètres clés : la définition d’un budget réaliste, la recherche d’un financement adapté, la sélection rigoureuse du bien, et la compréhension approfondie des étapes administratives. Chaque décision prise influence non seulement l’état financier, mais aussi la qualité de vie future dans cet espace personnel. Cette démarche se traduit par un équilibre subtil entre raisonnements rationnels et choix personnels où l’expertise et la prudence jouent un rôle majeur.

Le premier appartement représente fréquemment un investissement fort émotif, d’où l’importance d’une démarche rationnelle étayée par des conseils pratiques éprouvés. Qu’il s’agisse d’un studio dans un centre urbain dynamique ou d’un T2 calme en périphérie, chaque contexte impose des critères spécifiques qui doivent être anticipés. Identifier ses priorités réelles, évaluer la valeur sur le marché, comprendre les charges à venir et prévoir les aléas techniques sont autant d’éléments à ne pas négliger. Par ailleurs, l’accompagnement par des professionnels compétents, qu’il s’agisse d’agents, de notaires ou de diagnostiqueurs, est essentiel pour sécuriser l’achat immobilier. En maîtrisant ces notions, tout acheteur seul peut aborder la quête de son premier appartement sans se tromper.

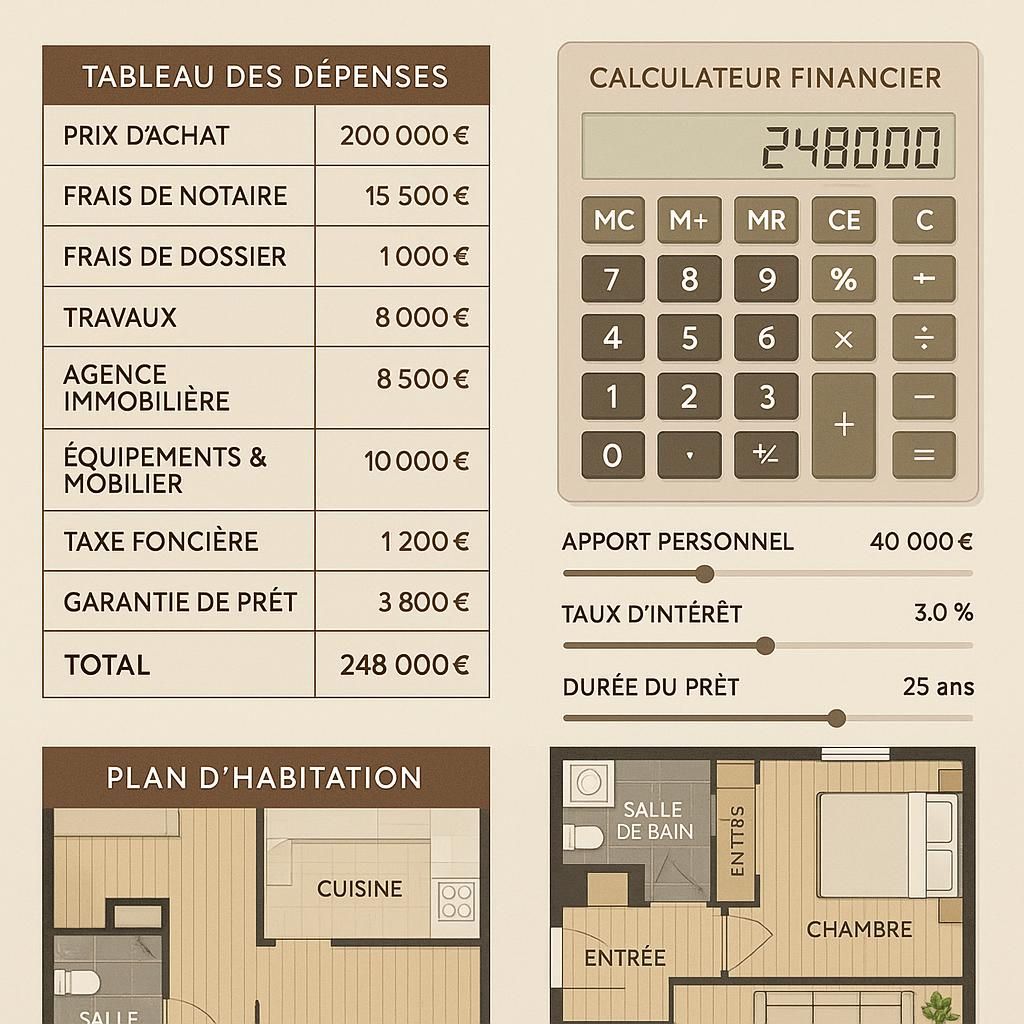

Définir un budget réaliste et anticiper les coûts annexes pour acheter un premier appartement seul

La fixation d’un budget adapté est la première étape incontournable lorsqu’on souhaite acquérir un premier appartement seul, sans se tromper. Ce budget ne se limite pas au prix affiché du bien mais doit inclure les frais annexes qui peuvent vite s’accumuler. Ces charges complémentaires regroupent les frais de notaire, les honoraires d’agence, les taxes locales ainsi que les éventuels frais de travaux ou d’amélioration à prévoir. En moyenne, les frais de notaire représentent entre 7 % et 8 % du prix d’acquisition dans l’ancien. Il est donc essentiel de ne pas sous-estimer ces coûts pour éviter toute déconvenue financière.

Une bonne méthode consiste à dresser un tableau exhaustif des dépenses :

- Prix de vente du bien : base du budget.

- Frais de notaire : calculés en fonction du prix de vente et des droits de mutation.

- Frais d’agence : entre 3 % et 8 % en général, mais parfois inclus dans le prix.

- Travaux potentiels : diagnostic immobilier préalable obligatoire pour estimer l’état du logement.

- Assurances et garanties : garantie décennale pour les rénovations, assurance habitation à souscrire.

- Charges de copropriété : prévoir le montant annuel et comprendre les décisions récentes de la copropriété.

- Impôts locaux : taxe foncière et taxe d’habitation, à vérifier avec les services municipaux.

Par ailleurs, l’évaluation du budget doit intégrer sensible l’apport personnel, souvent un levier décisif pour obtenir un financement bancaire avantageux. Un apport de 10 % à 20 % réduit considérablement le coût des intérêts sur le prêt immobilier. Certaines banques, en 2026, adoptent des critères très stricts concernant l’apport minimum exigé. La simulation en amont auprès de plusieurs établissements financiers est aussi recommandée pour comparer les taux et les conditions d’emprunt. Cette démarche permet d’élaborer un état des lieux financier rigoureux propice à un achat immobilier serein.

Acheter son premier appartement seul ne signifie pas gérer seul toutes les démarches. Faire appel à un courtier en crédit immobilier s’avère souvent judicieux. Ce spécialiste fournit un diagnostic précis des possibilités de financement et négocie les conditions les plus favorables. En complément, se rapprocher d’un diagnostiqueur immobilier expert garantit une estimation fiable des coûts liés à la rénovation ou à la mise aux normes du logement. Éviter de minimiser ces dépenses est crucial pour ne pas se retrouver surchargé financièrement dès l’entrée dans les lieux.

Les étapes clés de la visite appartement : repérer les signaux d’alerte et valider son choix

La visite constitue un moment décisif dans l’achat immobilier. Pour un premier appartement, seul face aux choix, il faut adopter une démarche méthodique afin de ne pas se laisser séduire par un coup de cœur superficiel. La visite permet de confirmer l’état réel du bien, mais aussi d’évaluer son potentiel à répondre aux besoins présents et futurs.

Lors de la visite, plusieurs points essentiels méritent une attention détaillée :

- L’état général du logement : murs, plafonds, sols, présence d’humidité ou de fissures, vérification des installations électriques et plomberie.

- La performance énergétique : efficacité des isolations, type de chauffage, classe énergétique visible sur le Diagnostic de Performance Énergétique (DPE).

- L’agencement et la luminosité : disposition des pièces, orientation par rapport au soleil, vis-à-vis éventuels, nuisances sonores.

- Les espaces communs et équipements : état des parties communes si en copropriété, présence d’ascenseur, local à vélos, espaces verts.

- L’environnement immédiat : proximité des commerces, transports, écoles et qualité du quartier.

- La copropriété : informations sur le règlement, travaux prévus, dette éventuelle sinon le syndic et les procès-verbaux d’assemblée générale.

Devant ces données, il est capital d’avoir un regard lucide, voire critique. Par exemple, un appartement bien situé avec un DPE catastrophique implique souvent des dépenses énergétiques lourdes à venir. Un simple coup de peinture ne suffira pas à résoudre un problème d’humidité structurelle ou d’isolation défaillante. Dans ce contexte, un diagnostic complet du logement par un expert permet de limiter les mauvaises surprises et d’affiner la négociation du prix.

Le choix du moment pour effectuer les visites est également stratégique. En privilégiant les visites durant la journée, il est possible de mieux évaluer la luminosité naturelle. S’informer sur la vie du quartier, discuter avec les voisins ou consulter les réseaux sociaux locaux permet aussi de collecter des informations non visibles immédiatement.

Voici une checklist pratique à emporter lors de ses visites pour ne rien oublier :

- Vérifier l’état des fenêtres (simple ou double vitrage).

- Tester les prises électriques et robinets.

- Observer les signes d’usure dans la salle de bains et la cuisine.

- Demander le carnet d’entretien de l’immeuble.

- Photographier les détails importants pour comparaison.

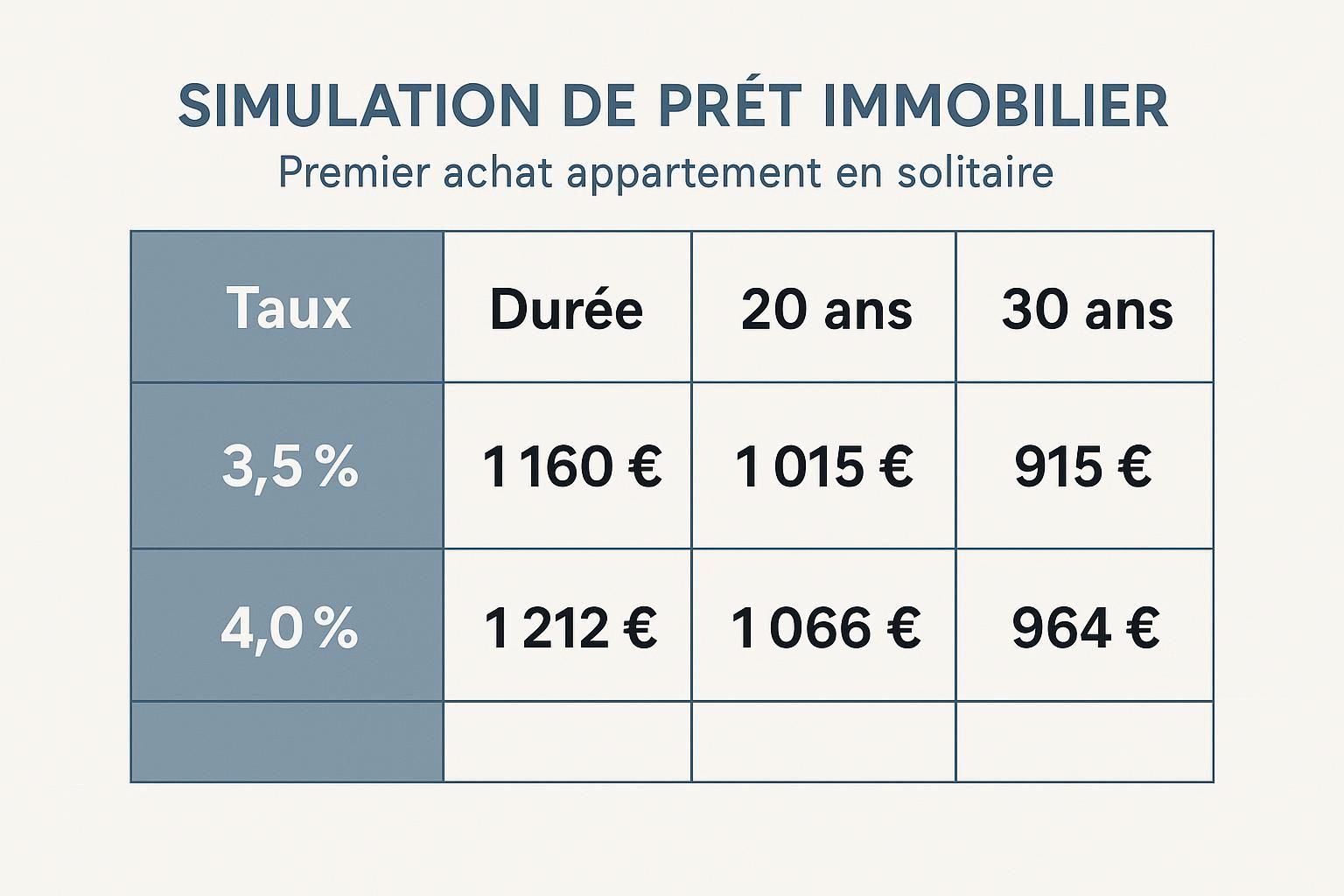

Financer son premier appartement seul : les astuces pour réussir son prêt immobilier sans erreur

Disposer d’un financement robuste est une condition sine qua non pour aboutir à l’achat d’un premier appartement en solo, sans se tromper. Outre l’apport personnel, les banques évaluent la capacité d’endettement et la stabilité financière des emprunteurs avec une grande rigueur, surtout en 2026, où les normes prudentielles sont plus strictes.

Pour sécuriser son prêt immobilier, plusieurs stratégies méritent d’être envisagées. D’abord, effectuer une simulation auprès de différents prêteurs permet de mesurer les taux et conditions offertes. Des plateformes digitales spécialisées facilitent cette comparaison en temps réel. Ensuite, bien préparer son dossier avec des justificatifs solides (contrats, bulletins de salaire, relevés bancaires) accélère le processus d’approbation.

La négociation reste un volet souvent sous-estimé, notamment sur les garanties exigées (hypothèque ou cautionnement) ou sur l’assurance emprunteur. En souscrivant à une assurance déléguée externe à la banque, l’acheteur peut faire baisser notablement le coût global du crédit. Par ailleurs, le choix d’une durée d’emprunt équilibrée permet de moduler les mensualités sans allonger trop longtemps sa dette.

Pour ceux qui hésitent, recourir à un courtier en crédit immobilier est une solution éprouvée. Ce professionnel offre un accompagnement personnalisé, étudie la solvabilité, oriente vers les offres les plus compétitives et négocie au mieux les conditions.

Le tableau ci-dessous résume les options et critères principaux pour un prêt réussi :

| Critère | Option | Avantage | Inconvénient |

|---|---|---|---|

| Apport personnel | 10% à 20% du prix | Meilleure condition de taux | Nécessite épargne préalable |

| Durée du prêt | 15 à 25 ans | Mensualités ajustées | Coût total du crédit variable |

| Type d’assurance | Assurance banque / assurance délégation | Réduction possible des coûts | Choix parfois compliqué |

| Garantie | Hypothèque / caution | Sécurise la banque | Coût et démarches administratives |

Enfin, il est capital de respecter la règle du tiers de revenus consacrés au remboursement, afin d’éviter tout risque de surendettement. Une gestion saine de son budget au-delà de l’acquisition permet de profiter pleinement de son nouveau logement sans contraintes financières.

Les démarches administratives incontournables pour finaliser l’achat de son premier appartement seul sans erreur

Acheter un appartement seul sans se tromper implique aussi de suivre rigoureusement les procédures légales pour finaliser l’opération en toute sérénité. Ce processus commence dès la signature du compromis de vente et se prolonge jusqu’à la remise des clés chez le notaire.

Le compromis de vente, document précontractuel, engage les deux parties sous réserve des conditions suspensives. Parmi celles-ci, l’obtention du prêt immobilier est fréquemment la plus critique. Cette phase permet de vérifier tous les éléments du dossier et d’initier les demandes administratives complémentaires. Il est conseillé de relire attentivement ce document, parfois avec l’appui d’un conseiller juridique, pour ne pas signer un engagement trop rigide.

Ensuite, le rôle du notaire est central. Ce professionnel s’assure de la conformité du dossier, réalise les vérifications cadastrales, vérifie les hypothèques et prépare l’acte authentique. La visite préalable effectuée par le diagnostiqueur immobilier expert est aussi communiquée au notaire. Le paiement des frais de notaire se fait généralement à cette étape, ainsi que le versement du montant dû au vendeur.

Une fois l’acte authentique signé, l’acquéreur devient officiellement propriétaire. La publicité foncière est ensuite effectuée pour garantir la sécurité juridique de la transaction. Il est important de bien conserver tous les documents relatifs à l’achat, surtout en cas de litige ultérieur.

Quelques astuces pratiques :

- Conserver une copie de tous les documents et correspondances.

- Vérifier l’inscription au registre des copropriétés pour connaître ses droits et obligations.

- S’informer sur les charges régulières et exceptionnelles à venir.

- Prévoir une visite finale avant remise des clés pour un état des lieux rigoureux.

Adapter son projet d’achat immobilier à son mode de vie et ses objectifs personnels pour un premier appartement réussi

Acheter son premier appartement seul sans se tromper ne se limite pas à un simple acte financier. Ce projet doit être envisagé sous l’angle de la qualité de vie future et des ambitions personnelles à moyen et long terme. Chaque choix spatial et fonctionnel influe directement sur le bien-être quotidien et sur la valorisation du patrimoine.

Pour optimiser sa décision, le futur propriétaire doit définir ses besoins réels. Cela passe par la réflexion sur la surface nécessaire, le nombre de pièces, la proximité des services et la sécurité de l’environnement. Un étudiant ou un jeune actif privilégiera à juste titre un logement fonctionnel et bien desservi. Un investisseur en devenir cherchera éventuellement une localisation porteuse avec possibilité de revente ou de location rentable.

Ainsi, la flexibilité doit être prise en compte. Un appartement pouvant évoluer (entrée ouverte, cloison amovible) présentera un intérêt supérieur. Sur le plan financier, il est conseillé de garder une marge de manœuvre dans le budget pour répondre à un imprévu ou à une opportunité d’aménagement.

Le contexte personnel influe aussi sur le mode de financement choisi. Une stabilité professionnelle garantit généralement des modalités plus avantageuses. Un mode de vie engagé dans le télétravail impose une attention particulière à la qualité des espaces et à la connectivité numérique.

La réflexion autour de ces paramètres conduit à considérer l’achat immobilier comme une étape d’un parcours global et non comme une fin en soi. Ce processus mérite autant de rigueur que de considération humaine pour qu’il soit source d’épanouissement et de sécurité.

- Liste des points à définir avant achat :

- Durée de vie envisagée dans le logement

- Possibilité de faire évoluer le bien

- Impacts sur la vie personnelle et professionnelle

- Coûts engendrés post-acquisition

- Accessibilité aux transports et commodités

Quels sont les principaux pièges à éviter lors de l’achat de son premier appartement ?

Sous-estimer les frais annexes comme les travaux ou les charges de copropriété, négliger les diagnostics techniques et se précipiter sur un coup de cœur sans analyse approfondie sont les erreurs courantes à éviter.

Comment bien préparer son dossier de financement pour un achat immobilier ?

Rassembler l’ensemble des justificatifs de revenus, contrats de travail, relevés bancaires, et démontrer une stabilité financière facilite l’obtention d’un prêt aux meilleures conditions. Faire appel à un courtier peut aussi optimiser les chances.

Quelle est l’importance des diagnostics immobiliers lors de la visite ?

Les diagnostics fournissent une information objective sur l’état du bien concernant l’énergie, l’amiante, le plomb, ou encore la présence d’humidité, ce qui est indispensable pour éviter des frais imprévus après l’achat.

Peut-on acheter un appartement seul sans apport personnel ?

Il est possible d’acheter sans apport, mais cela complique l’obtention du prêt et peut engendrer un taux plus élevé. Il est conseillé de constituer un apport même modeste pour sécuriser le financement.

Quels critères privilégier pour choisir son premier appartement ?

Outre le prix et la localisation, il faut prendre en compte l’état général, la luminosité, la performance énergétique, la vie de la copropriété et l’environnement pour faire un choix équilibré.