Devenir propriétaire immobilier en collaboration avec ses parents est une solution de plus en plus plébiscitée par les familles pour contourner les difficultés d’accès au crédit et optimiser la transmission patrimoniale. Le démembrement de propriété, en séparant l’usufruit de la nue-propriété, offre une stratégie financière et fiscale adaptée à ces enjeux. Cependant, cette méthode comporte des subtilités complexes et des risques non négligeables, notamment liés à la répartition des droits et à la gestion du bien. Dans un contexte immobilier marqué par la tension des prix et la prudence accrue des banques en 2026, acheter en démembrement avec ses parents nécessite une préparation approfondie et une vigilance particulière sur les aspects juridiques et fiscaux. Comprendre les mécanismes de l’usufruit, saisir les subtilités de la nue-propriété et identifier les pièges courants dans cette démarche sont essentiels pour réussir cette opération familiale sans litiges ni déconvenues financières.

En effet, dès lors que plusieurs acteurs interviennent dans l’acquisition d’un bien immobilier par le biais d’une structure démembrement, il faut anticiper les arbitrages futurs, notamment à l’extinction de l’usufruit au décès des parents ou lors d’éventuelles ventes anticipées. Le partage des droits, même s’il est source d’avantages fiscaux indéniables, expose aussi les co-investisseurs à des tensions potentielles si les accords ne sont pas clairement formalisés dès le départ. L’accompagnement par des professionnels tels que notaires, diagnostiqueurs immobiliers et courtiers reste indispensable pour sécuriser ces projets et éviter les erreurs regrettables. À travers l’analyse des principes juridiques, des avantages fiscaux, mais aussi des risques démembrement les plus fréquents, cet article guide les familles vers une stratégie familiale pensée et maîtrisée pour un achat immobilier serein.

En bref :

- Démembrement de propriété : division claire entre usufruit et nue-propriété pour un achat immobilier familial optimisé.

- Avantages fiscaux principaux liés à la transmission anticipée et à la réduction de la base imposable.

- Risques démembrement à surveiller : gestion conjointe, revente, charges et relations familiales.

- Partage des droits nécessite une convention ou des statuts clairs afin d’éviter conflits et incompréhensions.

- Stratégie familiale : impératif d’une communication transparente et un accompagnement juridique rigoureux pour éviter les pièges.

Comprendre le mécanisme du démembrement de propriété pour un achat immobilier familial

Le démembrement de propriété est une stratégie juridique qui consiste à séparer la pleine propriété d’un bien immobilier en deux droits distincts : l’usufruit et la nue-propriété. Cette division est au cœur des achats en démembrement avec ses parents, offrant une souplesse avantageuse pour la gestion et la transmission du patrimoine familial. L’usufruit confère à son titulaire le droit d’utiliser le bien et d’en percevoir les revenus, tandis que la nu-propriété confère le droit de disposer du bien, sans pour autant pouvoir l’occuper ou le louer tant que l’usufruit subsiste.

Dans le cadre d’un achat immobilier familial, il est courant que les parents acquièrent l’usufruit, ce qui leur permet de continuer à utiliser ou louer le bien et d’en percevoir les revenus. Les enfants acquièrent quant à eux la nue-propriété, ce qui leur garantit d’en devenir les pleins propriétaires au terme de l’usufruit, généralement au décès des parents. Ce montage procure alors des avantages fiscaux significatifs : lors de la transmission finale, la base taxable est calculée sur le seul montant de la nue-propriété, souvent inférieur à la valeur totale du bien.

Par exemple, un parent de 70 ans acquiert un appartement d’une valeur de 300 000 euros. Selon les barèmes fiscaux basés sur l’âge de l’usufruitier, il pourrait financer 40 % du prix en usufruit, soit 120 000 euros, tandis que les enfants prennent en charge 180 000 euros correspondant à la nue-propriété. Le démembrement permet non seulement de faciliter l’investissement immobilier grâce à cette division financière, mais aussi de préparer la succession sans alourdir la fiscalité pour la génération suivante.

Néanmoins, il ne faut pas négliger que ce mécanisme impose un partage des droits clair et une entente entre usufruitier et nu-propriétaire. Ceux-ci doivent s’accorder sur la gestion du bien, notamment concernant l’entretien, les charges et les décisions de cession, qui nécessitent l’accord des deux parties. Ce point est crucial, car il évite les litiges et protège la valeur du patrimoine. Lorsqu’ils sont bien orchestrés, les achats en démembrement se révèlent être une stratégie familiale efficace et pérenne.

Les pièges les plus fréquents lors d’un achat en démembrement avec ses parents

Malgré ses nombreux bénéfices, acheter en démembrement expose à des risques spécifiques qu’il convient de bien appréhender avant de s’engager. Le premier danger réside dans une insuffisante formalisation ou une mauvaise compréhension du fonctionnement du partage des droits. En effet, sans une convention claire fixant les responsabilités respectives, la gestion des charges courantes, ou encore les modalités de remboursement d’un éventuel prêt, le projet familial peut rapidement devenir source de conflits.

Un autre piège souvent constaté est la sous-estimation de la charge financière liée à l’usufruit. L’usufruitier assume les frais d’entretien courant et les charges, ce qui peut représenter une somme importante sur la durée. Si ces coûts ne sont pas anticipés, cela peut déséquilibrer la relation entre usufruitier et nu-propriétaire, potentiellement source de tensions au sein de la famille.

La complexité juridique du démembrement peut aussi entraîner des erreurs sur la valeur attribuée à l’usufruit et à la nue-propriété. La valorisation ne doit pas être aléatoire mais calculée selon le barème officiel issu de l’article 669 du Code Général des Impôts. Une mauvaise évaluation peut avoir des conséquences fiscales défavorables, notamment en cas de donation préalable ou de succession.

Enfin, la transmission peut rencontrer des blocages en cas de décès de l’usufruitier si la gestion du bien n’a pas été clairement pensée. Par exemple, si les enfants nu-propriétaires ne disposent pas immédiatement des fonds ou du droit d’utilisation du bien à la disparition des parents, cela peut entraîner des impasses administratives et financières. Il est donc conseillé d’intégrer des clauses dans l’acte notarié afin d’anticiper ces situations, notamment quant au paiement des charges et des droits de succession.

Pour bien résumer ces écueils, voici une liste des pièges à éviter lors d’un achat en démembrement :

- Absence de contrat clair : manque de convention définissant les responsabilités des parties.

- Gestion des charges non anticipée : déséquilibre financier entre usufruitier et nu-propriétaire.

- Mauvaise valorisation fiscale : non-respect du barème officiel entraînant une surimposition.

- Situation mal préparée en cas de décès : risque de blocage dans l’usage ou la transmission du bien.

- Relations familiales sous tension : conflit dû à un manque de communication ou d’accord formalisé.

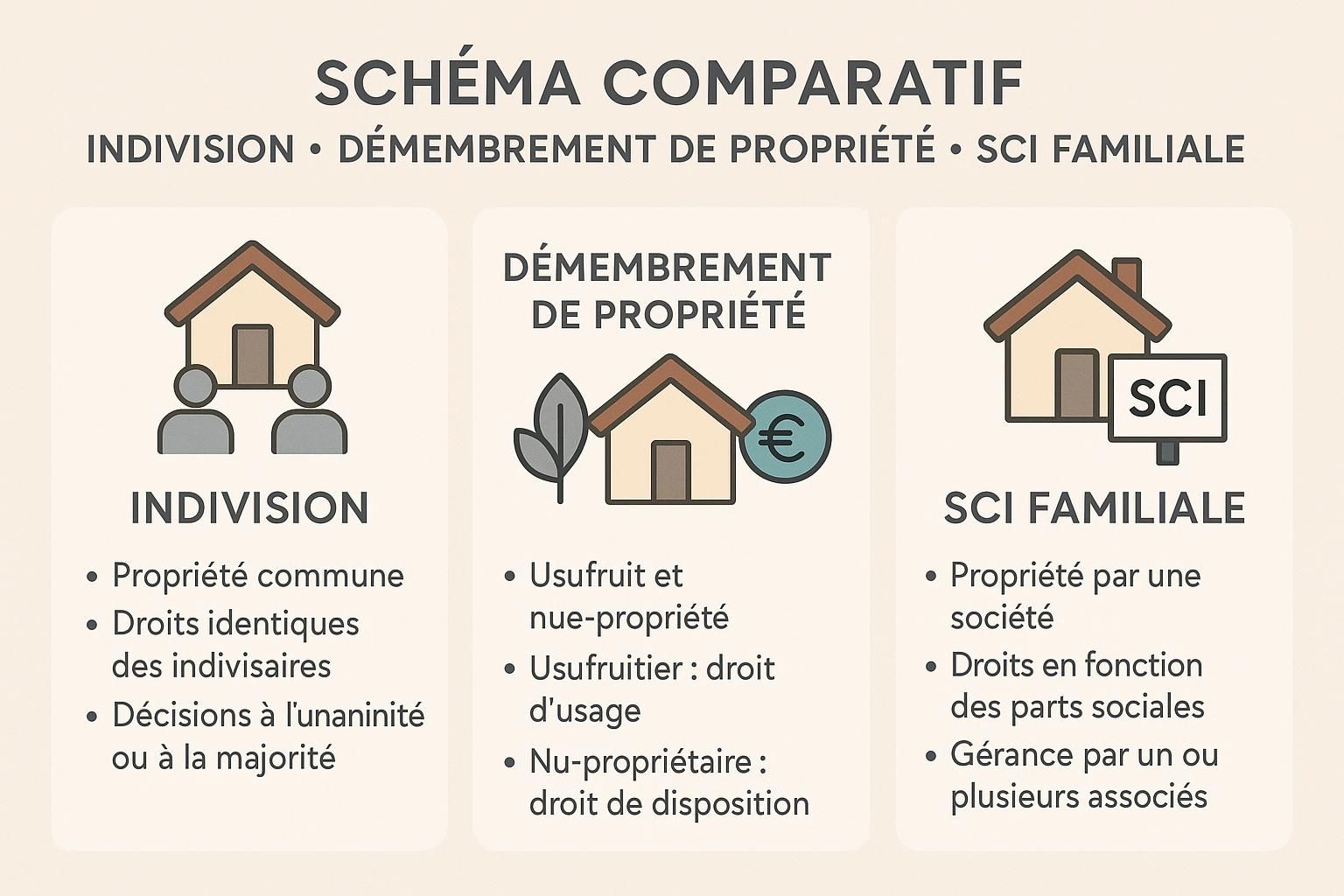

Comparer les différents types d’acquisition immobilière familiale : indivision, démembrement, SCI

Plusieurs dispositifs juridiques permettent d’acheter un bien immobilier avec ses parents. Il est fondamental de comparer leurs mécanismes et leurs risques pour choisir la solution la plus adaptée au projet familial.

L’indivision désigne une propriété collective où chaque co-investisseur détient une quote-part correspondant à son apport financier. Tous sont co-emprunteurs et doivent rembourser le crédit à hauteur de leur participation. La gestion du bien se fait le plus souvent à la majorité, ce qui peut poser problème en cas de désaccord. Un avantage majeur est la simplicité de mise en œuvre, mais la vente nécessite l’accord unanime des indivisaires ou un partage ordonné. La tolérance à l’indivision est donc conditionnée par la qualité des rapports familiaux.

Le démembrement de propriété, abordé précédemment, est plus sophistiqué. Ici, la propriété est fractionnée en deux droits clairement distincts : l’usufruit et la nue-propriété. Cette structure procure des avantages fiscaux et permet une transmission progressive. Cependant, elle requiert une grande rigueur contractuelle et une bonne communication entre parties.

La Société Civile Immobilière (SCI) familiale est une option alternative qui consiste à créer une structure juridique détenant le bien au travers de parts sociales. Les membres de la famille sont alors associés et peuvent organiser librement la gestion et la transmission du patrimoine selon des statuts établis. Cette forme limite les contraintes liées à la co-propriété classique et facilite la revente des parts. Toutefois, elle engendre des coûts de constitution et des obligations comptables spécifiques.

Le tableau ci-dessous synthétise les principales caractéristiques, avantages et inconvénients de ces trois dispositifs :

| Critère | Indivision | Démembrement de propriété | SCI familiale |

|---|---|---|---|

| Structure juridique | Propriété en commun par quote-parts | Séparation usufruit / nue-propriété | Société civile avec parts sociales |

| Fiscalité | Impôts liés à la pleine propriété | Optimisation fiscale à la transmission | Fiscalité sur les bénéfices et plus-values |

| Gestion | Décisions en majorité, unanimité pour ventes | Gestion partagée entre usufruitier et nu-propriétaire | Gestion via assemblées générales |

| Transmission | Succession classique, risques de blocage | Transmission anticipée avec avantages fiscaux | Transmission facilitée des parts sociales |

| Coût et formalités | Faibles coûts initiaux | Frais notariés pour actes et valorisations | Coûts de constitution et de gestion annuels |

Le rôle clé des garanties financières et de la caution parentale dans l’achat immobilier familial

La capacité d’emprunt reste souvent le frein majeur pour les jeunes acquéreurs. Acheter avec ses parents permet d’augmenter cette capacité grâce à la mutualisation des revenus, mais également via la caution parentale. Cette dernière constitue une garantie puissante auprès des banques, rassurant fortement les établissements de crédit sur la solvabilité de l’emprunteur principal.

En se portant caution sur le prêt immobilier, les parents facilitent l’octroi du financement. Cela offre également la possibilité d’obtenir un montant plus élevé ou un taux d’intérêt plus avantageux. Toutefois, il ne faut pas ignorer que la caution engage la responsabilité financière des parents. En cas de défaut de remboursement, ils seront tenus de régler les échéances à la place de l’emprunteur. Leur situation financière doit être suffisamment solide pour assumer ce risque sans compromettre leur propre stabilité.

Par ailleurs, l’établissement bancaire doit informer annuellement les cautions de leur engagement via une lettre spécifique, engendrant un coût supplémentaire. Enfin, il est impératif que la caution soit bien réfléchie et accompagnée d’un contrat clair précisant les modalités d’intervention, afin d’éviter tout désaccord ou surendettement familial.

D’autres solutions de financement familial existent, telles que le prêt familial ou le don familial. Le prêt familial consiste en un prêt consenti par les parents aux enfants, souvent avec des modalités plus souples que les banques, tandis que le don familial permet d’apporter un apport personnel sans intérêts. Néanmoins, ces dispositifs doivent aussi être étudiés au regard des droits de donation et des contraintes fiscales.

Préparer la transmission et anticiper les situations en cas de décès ou revente

Qu’il s’agisse d’un achat en démembrement, en indivision ou via une SCI familiale, il est fondamental de prévoir les aléas liés au décès d’un parent ou à une revente anticipée du bien. L’anticipation juridique garantit une transmission fluide et évite les litiges qui pourraient fragiliser le patrimoine familial.

Dans une indivision classique, le décès d’un indivisaire entraîne le transfert de ses parts à ses héritiers qui deviennent automatiquement indivisaires. Cette situation peut complexifier la gestion à plusieurs degrés et rendre la prise de décision plus difficile, d’autant plus que la vente ne peut être réalisée sans accord unanime.

Dans un démembrement, la disparition de l’usufruitier provoque la consolidation de la pleine propriété entre les mains des nu-propriétaires sans imposition supplémentaire, ce qui constitue un réel avantage fiscal. Cependant, il faut veiller à ce que le financement initial et les modalités de gestion aient été bien définis pour que les enfants puissent assumer leur pleine propriété sereinement. Toute imprécision au départ peut engendrer des délais et des coûts indésirables.

Enfin, dans une SCI familiale, les statuts prévoient souvent des clauses précises concernant la cession des parts en cas de décès, facilitant la continuité de la gestion. Le conjoint survivant ou les héritiers peuvent recevoir les parts en toute transparence, limitant ainsi les risques de litiges.

L’état des lieux juridique et patrimonial au moment de l’achat doit donc impérativement intégrer ces scénarios pour assurer la pérennité de l’investissement. L’accompagnement d’un notaire permet ainsi d’insérer ces clauses dans les actes et d’éviter les pièges à long terme.

Qu’est-ce que l’usufruit dans un achat en démembrement ?

L’usufruit est le droit d’utiliser un bien et d’en percevoir les revenus sans en être propriétaire. L’usufruitier peut habiter ou louer le bien, mais ne peut pas en disposer autrement que selon les règles établies.

Quels sont les risques principaux liés au démembrement avec ses parents ?

Les risques majeurs incluent des conflits liés à la gestion des charges, des désaccords sur la vente du bien, une mauvaise valorisation fiscale et des difficultés en cas de décès mal anticipé.

Comment sécuriser un achat familial en indivision ?

Il est conseillé de rédiger une convention d’indivision explicitant les modalités de gestion, de décision, de répartition des charges et les conditions de sortie pour éviter les blocages.

Quel est l’intérêt fiscal d’un achat en démembrement ?

L’achat en démembrement permet d’optimiser la transmission patrimoniale en différenciant usufruit et nue-propriété, ce qui réduit la base imposable au moment de la succession.

Quels avantages présente l’achat via une SCI familiale ?

La SCI familiale facilite la gestion collective, simplifie la transmission des parts aux héritiers et permet une organisation rigoureuse via des statuts adaptés.