La Société Civile Immobilière (SCI) est une solution de plus en plus prisée pour l’achat immobilier à plusieurs, qu’il s’agisse de particuliers, de couples non mariés ou de familles souhaitant organiser la gestion de leur patrimoine. Elle offre un cadre juridique structurant, évitant les écueils de l’indivision, tout en facilitant la transmission progressive des biens. En 2026, face à la complexité croissante des investissements immobiliers, la SCI se révèle être une alternative efficace pour sécuriser les projets collectifs et optimiser la gestion patrimoniale. Pourtant, cette forme d’achat possède ses spécificités, notamment en matière de formalités, de fiscalité et de gouvernance.

Parmi les ressorts principaux qui séduisent les futurs acquéreurs en SCI figurent la protection du patrimoine, la souplesse juridique dans la gestion immobilière, ainsi que les avantages fiscaux liés à la transmission. Cette structure juridique permet également de pallier les contraintes classiques associées à l’indivision, en imposant des règles de gouvernance claires et modulables selon les besoins des associés. En parallèle, les abattements fiscaux renouvelables offrent une réelle opportunité d’optimisation successorale, particulièrement appréciée dans un contexte où la pérennisation du patrimoine immobilier demeure une préoccupation majeure.

Les points clés à retenir pour l’achat en SCI :

- Éviter les blocages liés à l’indivision grâce à une gestion encadrée et des décisions prises collectivement selon des règles définies par les statuts.

- Faciliter la transmission progressive du patrimoine avec des avantages fiscaux sur les donations de parts sociales.

- Assurer la protection juridique des partenaires non mariés en précisant clairement les droits et obligations dans les statuts de la SCI.

- Prendre en compte les contraintes administratives liées à la création, la gestion et la comptabilité annuelle de la SCI.

- Choisir judicieusement le régime fiscal (impôt sur le revenu ou impôt sur les sociétés) en fonction de la stratégie patrimoniale.

La Société Civile Immobilière : fonctionnement et cadre juridique précis pour un achat immobilier serein

La SCI est une structure juridique particulière qui permet à plusieurs personnes d’acheter ensemble un bien immobilier sans en être propriétaires directement. La société détient le bien et émet des parts sociales correspondant à la détention de chaque associé. Ainsi, au lieu de posséder un bout de l’immeuble directement, chaque participant possède une fraction de la société qui elle-même est propriétaire du bien.

Ce mécanisme présente plusieurs implications. D’abord, il transforme la nature de la propriété, puisque les parts sociales sont des biens mobiliers, ce qui induit une fiscalité et une réglementation spécifiques. De plus, la SCI s’inscrit dans la catégorie des sociétés civiles, empêchant toute activité commerciale comme la location meublée professionnelle, limitation importante à prendre en compte au moment de l’investissement locatif.

Les statuts de la SCI constituent la pièce maîtresse de la société, définissant les règles de fonctionnement, les pouvoirs du gérant ainsi que les modalités de prise de décisions lors des assemblées générales. Ces documents permettent d’adapter précisément la gouvernance aux attentes des associés. Par exemple, il est possible d’établir une majorité qualifiée pour certaines décisions, ou de prévoir un mode de cession des parts encadré pour éviter les désaccords ou l’entrée d’un tiers non désiré.

Le gérant, souvent désigné parmi les associés, joue un rôle clé dans la gestion courante : il représente la SCI auprès des tiers, signe les contrats, encaisse les loyers ou ordonne les travaux. Sa responsabilité est engagée, c’est pourquoi la désignation d’un gérant compétent et digne de confiance est primordiale.

Au regard de ses obligations légales, la SCI doit être immatriculée au Registre du Commerce et des Sociétés après avoir fait l’objet d’une publicité légale. Chaque année, une assemblée générale statutaire doit se tenir pour valider la comptabilité et prendre les décisions importantes, demandant ainsi un minimum de rigueur administrative indispensable à une gestion pérenne. Ce formalisme, bien que contraignant, installe un cadre sécurisant, propice à la gestion collective et à l’organisation du patrimoine.

Les principaux avantages fiscaux et juridiques de l’achat d’un bien en SCI

Le premier avantage majeur de la SCI réside dans la liberté qu’elle offre pour la gestion et la transmission des biens immobiliers. Contrairement à l’indivision, où chaque indivisaire peut demander à tout moment la vente du bien, avec la SCI, la vente ou le transfert des biens nécessite une décision collective conformément aux statuts. Cette souplesse juridique prévient les conflits et garantit une stabilité dans la gestion.

Sur le plan fiscal, la SCI offre des avantages déterminants notamment en matière de transmission du patrimoine. Les parts sociales peuvent être données progressivement aux héritiers, en bénéficiant d’abattements importants sur les droits de donation (100 000 euros par parent et par enfant renouvelables tous les 15 ans). Cela permet une optimisation fiscale remarquable, car elle joue sur la périodicité des transmissions et sur le démembrement des parts (usufruit et nue-propriété), limitant ainsi la charge fiscale tout en gardant un contrôle sur la gestion.

Par ailleurs, la responsabilité des associés est proportionnelle à leur part dans la société, mais reste illimitée, sauf cas spécifiques. Avec la SCI, les créanciers personnels d’un associé ne peuvent pas saisir directement le bien immobilier détenu par la société, mais uniquement les parts sociales détenues. Cela ajoute une couche de protection à l’investissement immobilier.

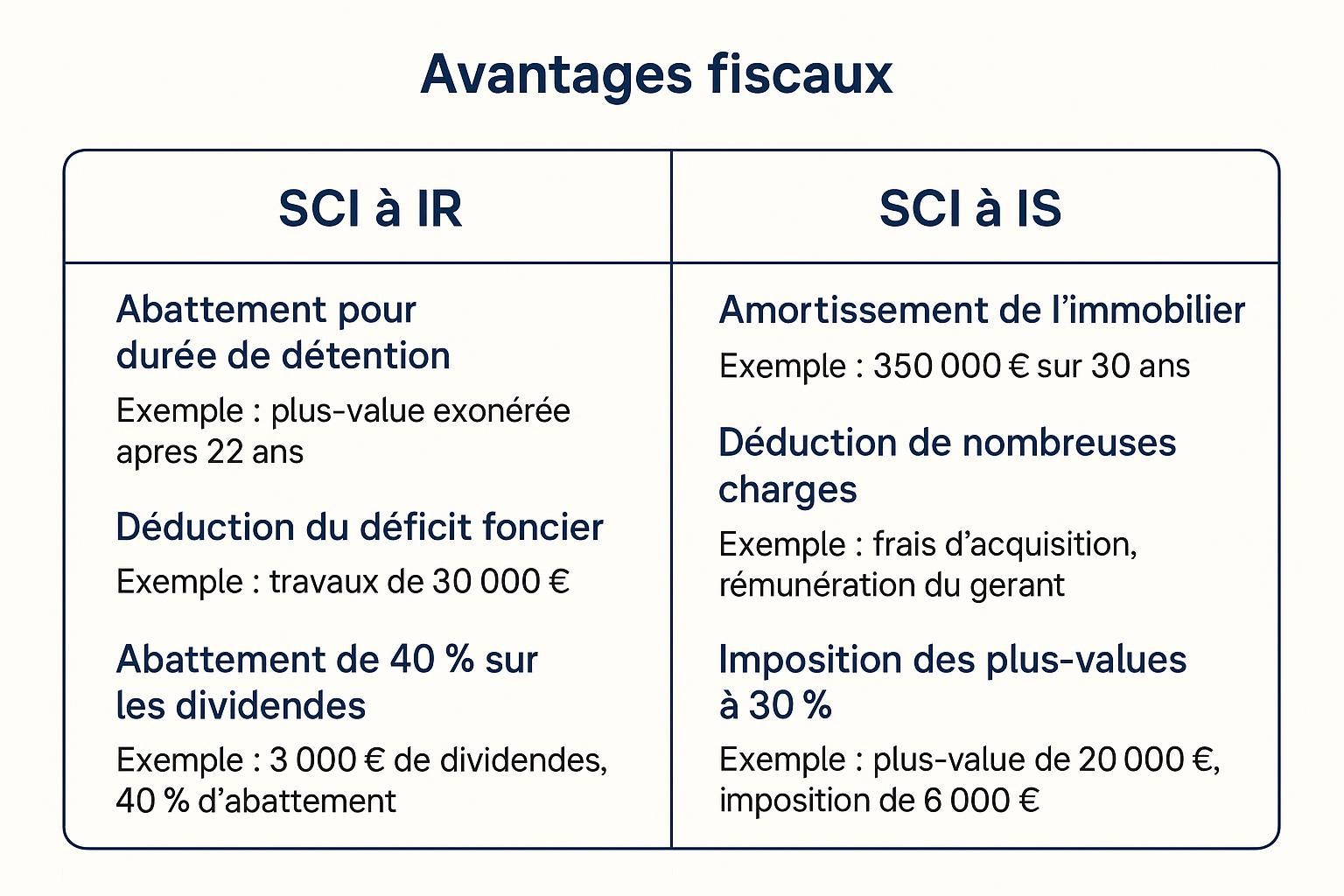

Le régime fiscal par défaut de la SCI est l’imposition à l’impôt sur le revenu (IR), où chaque associé est imposé au prorata de ses parts dans la catégorie des revenus fonciers. Cette option permet notamment d’imputer les déficits fonciers sur le revenu global dans la limite de 10 700 euros par an, un levier fiscal intéressant pour réduire l’imposition. Cependant, il est aussi possible d’opter pour l’impôt sur les sociétés (IS), notamment pour déduire l’amortissement du bien, ce qui est avantageux pour un investissement locatif de long terme, mais impliquant une taxation plus lourde sur la plus-value en cas de revente.

Exemples concrets soulignant les bénéfices fiscaux

Une famille souhaite transmettre progressivement une résidence secondaire à ses enfants. En constituant une SCI, les parents peuvent donner chaque année des parts sociales dans la limite des abattements. Ainsi, ils diminuent la valeur taxable du patrimoine tout en conservant la jouissance du bien.

Autre cas : un couple non marié investit dans un appartement via une SCI pour éviter l’indivision. Les statuts définissent clairement le droit de rachat des parts en cas de séparation, évitant un litige et offrant une protection juridique bien plus efficace qu’en indivision classique.

Les démarches pratiques et contraintes à anticiper pour acheter en SCI

La création d’une SCI n’est pas une simple formalité. En amont de l’achat immobilier, elle nécessite plusieurs étapes administratives. La rédaction des statuts est une phase-clé, qui doit être réalisée avec soin, car ils encadrent la vie de la société. Ces documents doivent être déposés auprès des autorités compétentes, accompagnés de la publication d’un avis dans un journal d’annonces légales afin de rendre la création publique.

Une fois créée, la SCI doit être immatriculée au Registre du Commerce et des Sociétés, ce qui officialise l’existence juridique de la société. Cette première phase engendre des coûts significatifs pouvant varier entre 500 et 2 500 euros selon qu’un professionnel (notaire, avocat, expert-comptable) accompagne la démarche.

Par la suite, la SCI est assujettie à des obligations annuelles non négligeables. Une assemblée générale doit se tenir chaque année pour approuver les comptes, rédiger un procès-verbal, et décider des orientations majeures. De plus, une comptabilité doit être tenue de façon rigoureuse, requérant souvent l’intervention d’un expert-comptable pour garantir la conformité fiscale et légale. Ces contraintes administratives représentent un coût et une charge de travail qu’il ne faut pas sous-estimer, surtout pour des projets modestes.

Le financement est un autre aspect important. Les banques évaluent la solvabilité des associés pour accorder un prêt à la SCI, et dans la majorité des cas, elles demandent que les membres se portent caution solidaire, ce qui réduit la séparation entre patrimoine personnel et société. Cette garantie personnelle peut représenter un frein ou une contrainte majeure pour certains emprunteurs.

Enfin, il est essentiel de noter que certaines activités, notamment la location meublée à titre professionnel, sont incompatibles avec la structure civile de la SCI. Au-delà d’un certain seuil (10% du chiffre d’affaires), la société basculerait automatiquement dans le régime commercial, perdant les avantages fiscaux de la SCI.

Les profils et projets pour lesquels la SCI est particulièrement adaptée : conseils avisés

La SCI s’adapte parfaitement aux contextes où plusieurs personnes veulent acheter et gérer ensemble un bien hors des contraintes de l’indivision. Par exemple, les familles souhaitant transmettre un patrimoine immobilier à leurs enfants peuvent bénéficier des avantages fiscaux et d’une organisation simple pour la gestion des biens.

Elle est aussi idéale pour les couples non mariés, PACSés ou en concubinage, qui souvent ne bénéficient pas des protections juridiques du mariage concernant l’acquisition immobilière. La rédaction des statuts peut alors prévoir des clauses spécifiques encadrant le droit de rachat des parts, la valorisation lors d’une séparation, ou les modalités d’exclusion d’un associé.

Les investisseurs souhaitant monter un portefeuille immobilier locatif en plusieurs phases souvent réparties dans le temps peuvent utiliser la SCI pour organiser la gestion centralisée des biens, décharger la responsabilité individuelle et optimiser la fiscalité selon le régime choisi.

En revanche, pour un achat unique d’une résidence principale, surtout pour un couple marié sous régime communautaire, la SCI s’avère souvent inadaptée. En effet, elle génère des frais et une charge administrative disproportionnés par rapport aux bénéfices obtenus. De même, pour un achat-revente rapide ou une activité de location meublée, d’autres montages juridiques sont à privilégier.

L’analyse des besoins patrimoniaux, des objectifs d’investissement, ainsi que de la situation familiale est donc indispensable avant de s’engager dans la création d’une SCI. L’accompagnement d’un expert et d’un avocat spécialisé demeure le gage d’un choix éclairé et performant.

La vidéo ci-dessus détaille les points clés à connaître pour réussir un achat immobilier via une SCI, avec un focus particulier sur la gestion et la fiscalité.

Cette autre ressource multimédia aborde la gestion quotidienne d’un bien détenu en SCI, notamment la conduite des assemblées générales et le suivi juridique et comptable.

| Avantages de l’achat en SCI | Inconvénients de l’achat en SCI |

|---|---|

| Gestion souple et personnalisée selon les statuts | Démarches administratives lourdes et coûteuses |

| Transmission facilitée grâce aux abattements fiscaux sur les parts | Obligations comptables et assemblées annuelles |

| Protection juridique supérieure à l’indivision | Responsabilité illimitée des associés en cas de dettes |

| Facilite la gestion immobilière collective entre associés | Prise de décision parfois ralentie par les règles de majorité |

| Optimisation fiscale possible selon le régime IR ou IS | Exigence de cautions personnelles par les banques lors d’un prêt |

Quels sont les avantages fiscaux principaux à acheter via une SCI ?

Les avantages fiscaux incluant l’imputation des déficits fonciers, l’abattement sur les donations de parts sociales et la possibilité d’optimiser la fiscalité via le choix entre IR et IS permettent une gestion patrimoniale efficace.

Est-il facile d’obtenir un prêt bancaire pour une SCI ?

Les banques examinent la solvabilité des associés et demandent généralement une caution personnelle solidaire, ce qui peut complexifier le financement.

La SCI est-elle adaptée pour un investissement locatif meublé ?

La SCI classique ne peut pas exercer d’activité commerciale principale. Une activité de location meublée peut faire basculer la société dans le régime commercial, ce qui implique une fiscalité lourde.

Comment éviter les conflits entre associés dans une SCI ?

La rédaction précise des statuts, qui fixent les règles de gouvernance, de cession des parts et de prise de décisions, est essentielle pour sécuriser la gestion et prévenir les blocages.

Peut-on vendre uniquement une partie du bien détenu en SCI ?

Oui, il est possible de céder ses parts sociales à un tiers ou un autre associé sans vendre le bien entier, ce qui offre une souplesse importante dans la gestion du patrimoine.